从历史走势来看,目前主力合约隐含波动率维持震荡,略高于标的物历史波动率,未来隐含波动率维持震荡的概率较大。

一、豆粕期权

1.1成交量与持仓量分析

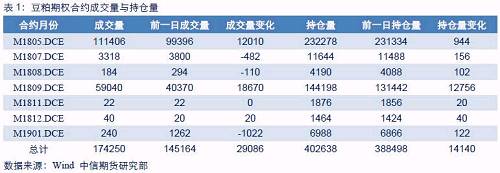

03月07日,豆粕期权成交量为174250手,较前一日增加29086手,其中主力1805期权合约系列成交量增加12010手。持仓量为402638手,较前一日增加14140手。主力1805期权合约系列持仓量较前一日增加944手。次主力1809期权合约系列持仓量较前一日增加12756手,成交量较前一日增加18670手。

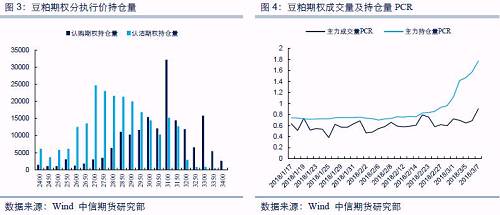

成交量最大的认购期权与认沽期权执行价均为3100。主力合约持仓量PCR为1.77,较前一日有所上升,成交量PCR为0.90,较前一日有所上升。持仓量PCR持续大幅上升,市场情绪偏谨慎。

1.2

1.2

流动性分析

我们用日内跳价数据计算平均盘口相对价差结合合约成交量来综合度量期权合约的流动性,得到的数值越小,说明合约流动性越好,反之越差。

从日内跳价数据的平均盘口相对价差来看,对于主力1805以及次主力1809期权合约系列,平值附近的期权流动性较高,深度实值与深度虚值附近的期权流动性都较低。且认沽期权合约的流动性要略高于认购期权。

1.3波动率分析

编辑:快餐王

<上一篇 被遗忘许久的农产品真要归来了?

相关阅读

点击查看更多

点击查看更多