2018/06/29至2018/07/05国债期货数据跟踪报告

报告摘要

数据跟踪时间为2018/06/29至本周四2018/07/05。

一、国债期货:全合约基差及IRR

本周四,T1809基差为0.0111元,IRR为3.5035%;TF1809基差为0.323元,IRR为1.5964%。

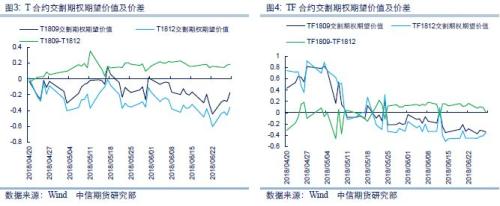

二、国债期货:主力合约交割期权价值期望

截至本周四,T1809交割期权期望价值为-0.1762;TF1809交割期权期望价值为-0.3403。

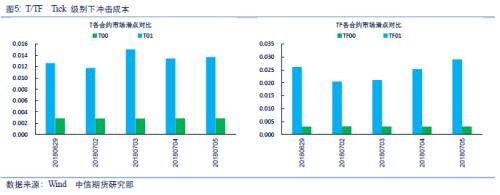

三、国债期货:日内高频数据跟踪

1.全合约日内Tick数据冲击成本

跟踪期内,T主力合约冲击成本0.002826点~0.002858点之间,TF主力合约冲击成本在0.003034点~0.003156点之间。其中,冲击成本为每个合约当日(Ask-bid)/2的均值。

2.主力合约日内Tick级别成交量分布

四、中美国债利差

编辑:金闪闪

相关阅读

点击查看更多

点击查看更多

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...