与LIBOR不同,SOFR利率基于国债回购市场的隔夜交易而定。4月3日首发的SOFR定在1.8%,比美国国债回购利率低大约17个基点,比联邦基金有效利率高出12个基点。广义一般担保利率(BGCR)定为1.77%,三方一般担保利率(TGCR)定为1.77%,因此,目前SOFR利率替代美元LIBOR迈出关键的第一步。

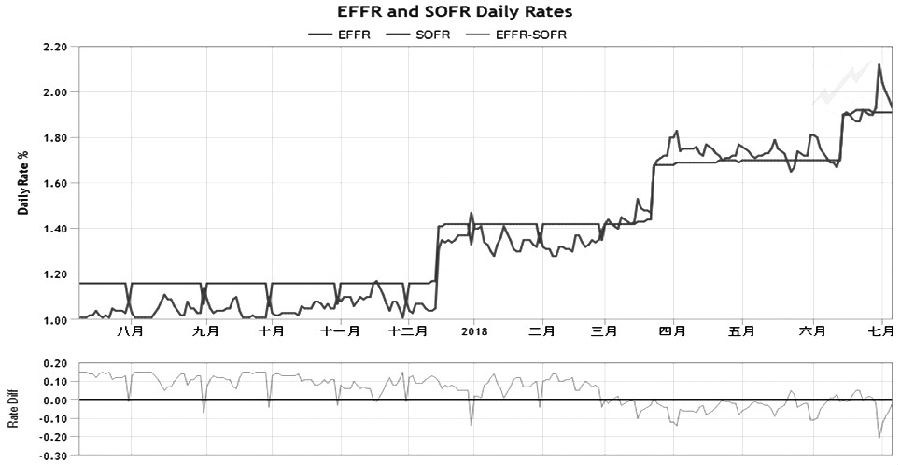

图为美国联邦基金利率和SOFR(有抵押隔夜融资利率)利差

由于SOFR期货与基准欧洲美元、联邦基金期货高度相关,因此可以运用SOFR期货对冲利率变动风险,尤其是国债回购利率代表的融资利率变动风险。从SOFR和FFER价差来看,二者呈现的是正值,部分投资者认为第一季度票据发行激增是导致短端利率上行的主要原因,且4月以来的大多数时间每日的SOFR都高于每日的EFFR。

从SOFR和FFER的关系来看,一旦SOFR低于FFER,那么市场参与者可能更愿意用SOFR融入资金再通过FFER融出,赚取价差,导致有抵押隔夜融资需求旺盛,SOFR开始抬升,并直到超过FFER,FFER扮演利率走廊下限的作用。而如果SOFR持续远高于FFER,那么市场参与者会通过FFER加几个基点融出资金,投资者运用SOFR的需求下降,SOFR会相应下降。

从对冲风险角度来看,运用SOFR期货对冲FFER变动风险或者欧洲美元利率变动风险是可行的,只不过需要在SOFR上面加一个价差。从投资角度来看,SOFR略微高于FFER是市场常态,一旦发现SOFR低于FFER,可卖出SOFR期货买入FF期货构建套利组合。

编辑:金闪闪

下一篇> 白糖期货加速下跌 传统消费旺季来临

点击查看更多