上周观点是,单边,维持美盘筑底盘整结论不变(价值+天气底部在800-850美分),消息面的利多需要谨慎对待,静待实质性催化剂。连粕期价位置依然在笔者不看好的区域范围内,减少在3000-3200区间(汇率影响或有小幅继续抬升)上沿的操作。

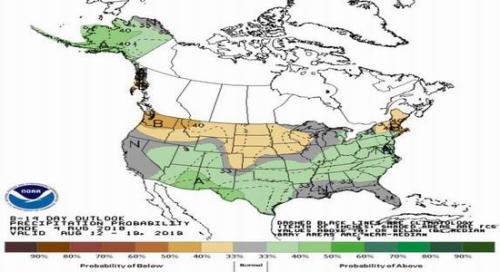

图8:未来8-14天北美天气降水预测

阿根廷CIARA:会长GustavoIdigoras表示,阿根廷政府将向中国提交一份寻求出口豆粕的企业名单,企业包括邦基集团和嘉吉集团在阿根廷分公司在内的所有压榨商。阿根廷大豆压榨商在未来几个月可能将获准进入中国豆粕市场。负责人同时表示,阿根廷很早已有向中国销售豆粕的意愿,但是中国更倾向于购买大豆后在国内进行压榨。而笔者认为,在中国第四季的存在大豆缺口的前提之下,不排除中国以配额方式或很短的时间窗口内放开国外豆粕的进口的小概率事件。但此举必定不能成为中长期趋势或常态,毕竟也是对国内压榨产业的严重打击。

巴西油厂榨利丰厚,市场普遍认为油厂头寸扩大到了9月底,暂时不会出现牺牲压榨供应中国情况。但10月份以后可能有本国大豆出口中国。市场主流预计100-200万吨美豆代替压榨。

编辑:金闪闪

下一篇> 小麦市场供需宽松 后市主体需保持理性

点击查看更多