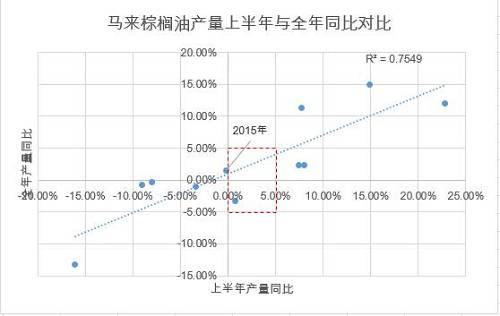

在经历了16-17年的减产牛市之后,棕榈油从17年下半年开始进入熊市周期,在短期库存无忧的情况下,无论是产区的库存还是价格都与2015年下半年走向类似。

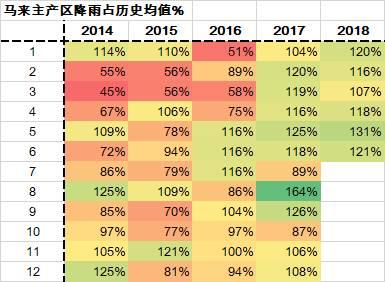

第二方面:就是产区的降雨情况,我们可以明显的看到在14年,整年产区的降雨偏少情况就存在了,但15年的降雨量更少,这导致了16-17年的减产周期发生;而目前我们看到的2017年的降雨情况则是非常充裕的,进而推到今年整体产区的产量应该不会有太大的问题(只从降雨这一角度解释)。所以总体来说,目前是降雨和产量出现背离的阶段,持续性是比较模糊的,笔者倾向于产量不会有大的问题(个人观点),核心在于降雨,但市场这点分歧比较大。

(二)出口端

截止8月MPOB公布的数据,7月马来出口120.6万吨(如下图),环比增加6.8%,同比下降13.8%,这一数据和产量数据一样偏差,而为了对比,过去10年7月出口在120万吨左右没有出现过,就算是16年大减产年份,出口也有130.8万吨;而5-7月连续3个月出口同比下降10%以上,只有2016年出现过,对应的也是大减产的年份。

因为我们可以看到印尼和马来所有的出口数据,并且相对靠谱(这里指的是印尼的产量数据比较模糊,所以前文没有对比印尼的产量情况),所以我们看一下总产区的出口情况。从总产区的出口情况来看,7月份产区总出口量为380.6万吨(印尼数据公布至7月),同比增4.23%,如果我们看今年1-7月份的总出口(如下图,M为马来,I为印尼),那么产区的总出口同比为下降1.7%。产量(如果马来的产量可以在一定程度上代表印尼的话)同比增幅2.34%,但出口同比下降2.7%(上半年1-6月总计),这解释了产区整体的库存在累积这一基本面的状况。

<上一篇 贸易摩擦持续升温 豆粕顺势上涨

下一篇> 新陈交替、产量堪忧 玉米价格何去何从?