在经历了16-17年的减产牛市之后,棕榈油从17年下半年开始进入熊市周期,在短期库存无忧的情况下,无论是产区的库存还是价格都与2015年下半年走向类似。

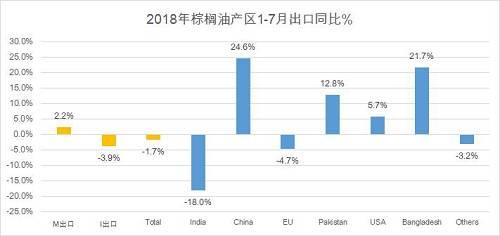

2015年的出口格局和今年则完全不同,2015年马来的5-6月出口均为创纪录的量,而7月出口161万吨也在历史高位,均在160万吨以上,对应的2015年的产量也在高位,价格下跌,那么是典型的大供给对应大需求的商品熊市格局。我们如果进一步看总产区的出口情况的话,那么2015年上半年产区的出口量同比增幅为11.6%,进一步阐述了我们认为的2015年是大产量大需求的年份。

(三)库存端

结合了以上两点之后,我们来看看产区的库存和库需比情况,实际上,今年整体的库存走势和2015年非常相似,目前7月的库存2018年为221.5万吨,而2015年为226.5万吨,十分接近。但之前我们所谈到的,今年的供需结构和2015年还是略有不同的,当前我们面对的是产量减,出口也减的格局,但2015年我们面对的是,产量增出口也增的格局。对应到库需比的情况,就有比较明显的对比了。我们从库需比中看得出虽然均为库存偏高位置,但15年整体压力依然小于当前,目前的库需比在146%,历史均值119%,2015年7月为123%。这也基本上反映了目前产量减,出口减的格局。

(四)价差结构

任何时候,抛开价格谈论基本面都是耍流氓,所以接下来我们来看一下产区整体的月间差结构和价差结构,今年与2015年有什么区别和相似之处。

编辑:金闪闪

<上一篇 贸易摩擦持续升温 豆粕顺势上涨

下一篇> 新陈交替、产量堪忧 玉米价格何去何从?

相关阅读

点击查看更多

点击查看更多