在经历了16-17年的减产牛市之后,棕榈油从17年下半年开始进入熊市周期,在短期库存无忧的情况下,无论是产区的库存还是价格都与2015年下半年走向类似。

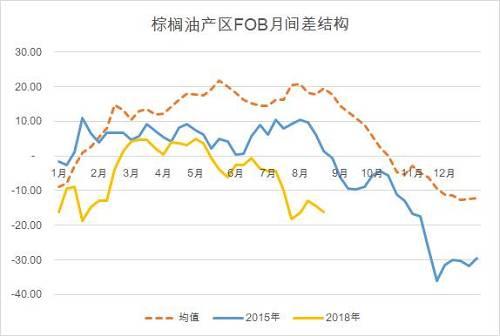

下图是截止2018年8月10日的产区月间差结构,我们明显看到产区在过去一段时间近端压力的增加,导致月间差结构承压(虽然最近小幅反弹)。但对比2015年,本年度似乎来的更早了一些(也是历史同期最低位置),实际上从均值上我们能看到产区月间差一般随着季节性库存高点的出现而出现月间差的低点,对应到年末的11-12月份。如果结合上文的库需比来看,接近160%的6月库需比更好的解释了目前近端下放价格的原因,而15年的产区库需比达到高点(11月份)也是基本上是月间差的低点。传统意义上讲,月间差的下放代表现货压力的增加,同时也意味着近端的部分需求可以来自于囤货,或者说库存。

对应的,我们看到国际豆棕价差在今年和2015年的豆棕价差来对比,整体上豆棕价差都是维持在历史高位区间,这对应了目前棕榈油偏弱的基本面,而我们从均值中能明显看到豆棕具有跟棕榈油库存周期比较明显的季节性,随着接近年末的库存高点,整体豆棕也是整体以扩大为趋势的(但不代表每年都是这样,上次减产时期的2016年末就完全反向)。

编辑:金闪闪

<上一篇 贸易摩擦持续升温 豆粕顺势上涨

下一篇> 新陈交替、产量堪忧 玉米价格何去何从?

相关阅读

点击查看更多

点击查看更多