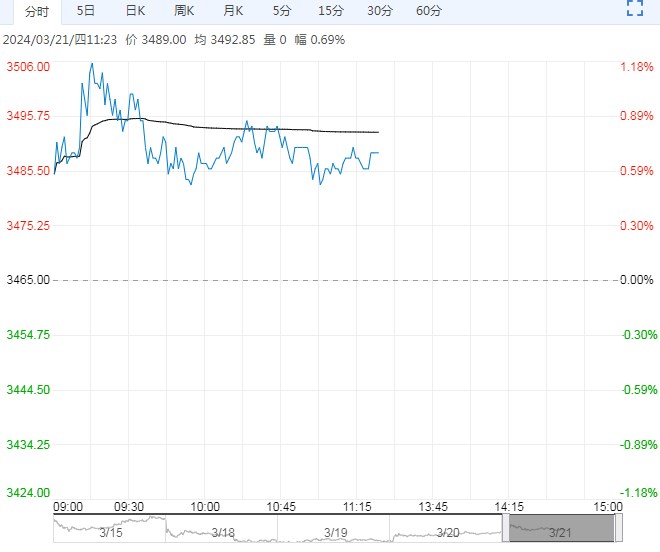

国债期货收盘集体上涨,30年期主力合约涨0.38%,10年期主力合约涨0.07%,5年期主力合约涨0.07%,2年期主力合约涨0.05%。

【市场表现】

国债期货收盘集体上涨,30年期主力合约涨0.38%,10年期主力合约涨0.07%,5年期主力合约涨0.07%,2年期主力合约涨0.05%。现券收益率盘初续刷新低后强势上行,午后稍有回落。利率债方面,银行间主要利率债收益率全线下行,3-5年期强势明显。截至发稿,3年期国债活跃券“23附息国债03”收益率下行4bp,10年期国债活跃券“23附息国债26”收益率下行1.25bp,30年期国债活跃券“23附息国债23”收益率下行2.2bp,10年期国开活跃券“23国开10”收益率下行2.25bp。

【资金面】

央行开展100亿元7天期逆回购操作,中标利率为1.8%。当日100亿元逆回购到期,因此单日完全对冲到期量。资金面,周一开始税期走款,在大型银行稳定出资支撑下,银行间市场资金面未起明显波澜,隔夜等主要回购利率甚至小幅下行。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在2.26%左右,接近上日水平。周一到周二开始税期走款,公开市场逆回购操作未有增量,本月不是缴税大月,整体看流动性十分平稳。

【基本面】

1-2月经济数据整体略好于预期,同时结构性分化延续。其中工业增加值同比7%高于前值也高于预期,但目前高频数据来看整体涨跌互现,没有显著增强,有待进一步观察;社零同比5.5%,低于前值,基本符合预期,反映节前消费高增可能包含积压需求的释放,结构上看家电、建材、药品等增速提升,汽车消费增速回落;投资端,整体固定资产投资增速高于预期,其中地产投资累计同比-9%,较上期降幅收窄,但地产销售进一步下探,反映三大工程建设支出有可能对地产投资有一定支撑,基建和制造业投资强于预期,不过高频数据来看建筑业施工恢复尚不充分,后续基建投资强度有待进一步观察。

【操作建议】

1-2月经济数据整体略好于预期,同时结构性分化延续,高频数据反映基本面尚未加速恢复,短期基本面对债市压制有限。上周债市调整幅度较大,但基本面和资金面实际利空因素不多,更多为交易盘止盈需求集中释放的影响,10年期和30年期国债利率一度上行至2.35%和2.55%以上后再度进入震荡。3月整体来看,债市调整风险相对有限,基本面、资金面和供需条件对债市仍有支撑,债市牛市应还未尽,对应短期利率上行有顶,且经过上周调整国债期货基差有一定走阔,做多性价比有所提升,短期如果3月内资金利率保持平稳,债市可能重新开始交易降息预期,国债期货单边策略上建议维持逢低做多的思路。

空间上来看,利率上方压力位来看,鉴于年内降息为市场一致性预期,10年期国债利率持续在MLF利率以下运行,10年期国债利率短期上行的顶部区间可能是MLF降息一次以后的利率(10-15bp),应在2.35%-2.4%区间,对应TL2406合约下方支撑位或在103.3-103.6区间,上周10年期国债利率一度调整至2.35%以上其后震荡略,应基本调整到位,短期如果3月内资金利率保持平稳,债市可能重新开始交易降息预期。下方空间来看,在降低综合融资成本的大方向下,年内降准降息仍是大概率事件,参照去年降息幅度,并考虑到今年外部环境对我国宽货币的制约可能逐步缓解,年内可能有20-30bp的降息空间,对应MLF利率低点可能落在2.2-2.3%区间,随行就市目前预计年内10年期国债收益率下限位置或在2.2%甚至更低。目前预计T2406合约上方压力位预期在104.9-105附近。

<上一篇 股指期货:避险资产获追捧 股指下挫调整

下一篇> 经济基本面小幅利空国债 仍需警惕风险

相关阅读

市场向上动能缺乏 沪铅短期或将保持区间震荡

11月22日早盘,沪铅主力合约小幅走低,目前盘内...[详情]

大连商品交易所:关于调整焦煤期货合约交易限额的通知

经研究决定,自2024年11月26日交易时(即11月25日夜盘交易小节时)起,非期货公司会员...