总体上看,国内经济仍为修复趋势,再通胀方向不改,产出稳中有升、基建投资持稳、外需持续改善,但地产仍偏弱。海外方面,美联储近期略偏鹰派,本周会议将成为市场焦点。股票市场情绪维持稳定,风险偏好略有上升变动不大。

【行情复盘】

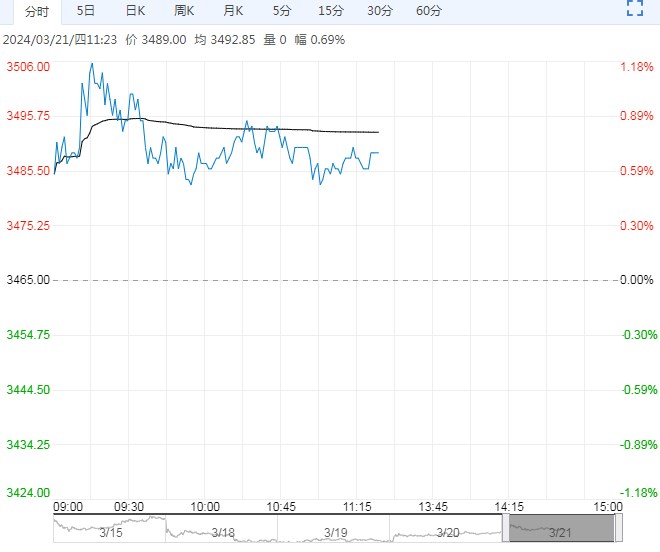

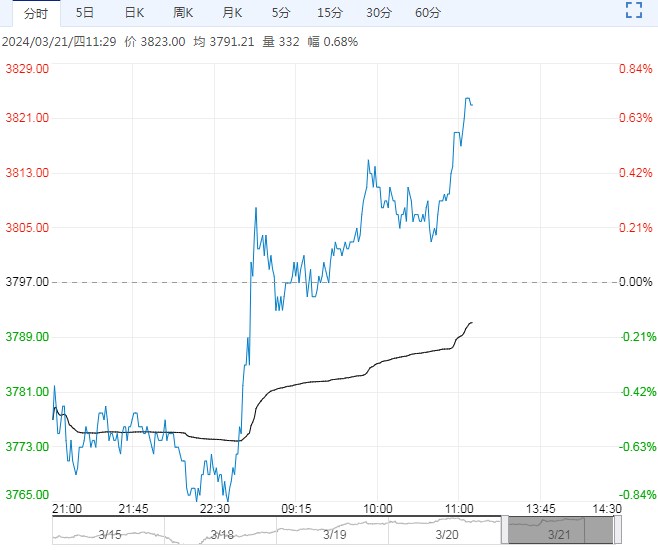

周一沪指继续上涨,期指也全面走升。成交持仓方面,IF成交持仓均上升,IH、IC和IM成交下降但持仓上升。

【重要资讯】

行业来看,31个一级行业大多数上涨,涨跌差异略有上升。结合行业在指数中所占权重看,电力设备、电子对300、500、1000均有明显带动,同时也有生物带动500和1000,非银金融主要拉动50。

资金方面,主要指数和陆股通资金均流入。

消息面上看,央行今日公开市场操作完全对冲到期量,短端资金利率继续维持稳定,市场暂不受此方面影响影响。

今日数据显示,1、2月经济指标多数走强,工业增加值、固定资产投资均加速,但社会零售消费增速放缓。基建需求、外需仍是产出的主要带动力。设备更新和消费品以旧换新的增量,对制造业和耐用品消费需求值得关注。

总体上看,国内经济仍为修复趋势,再通胀方向不改,产出稳中有升、基建投资持稳、外需持续改善,但地产仍偏弱。海外方面,美联储近期略偏鹰派,本周会议将成为市场焦点。股票市场情绪维持稳定,风险偏好略有上升变动不大。

【市场逻辑】

已出台国内基本面数据小幅利多市场。预计经济维持修复趋势,潜在支持效果不变。货币政策短期转向观望,财政政策将加大扩张,也有利于基本面改善。市场情绪转向观望。海外消息和外盘表现仍利多。中长期来看,股指向基本面有所回归,企业盈利预期、政策宽松节奏和风险化解情况仍是关键影响。

【交易策略】

策略方面,主要指数全面上涨,继续维持做多仓位,短线焦点在IC和IM,中期焦点仍在IF和IH。套利方面,期现暂无套利交易机会,主要交易机会仍是远端价差回归季节性后的正套,继续关注季月合约空间。跨品种方面,IH、IF对IC、IM比价持续小幅下降后维持观望,等待长期逻辑确认。

<上一篇 经济基本面小幅利空国债 仍需警惕风险