结合行业在指数中所占权重看,银行对300和50有一定支持,但非银金融和食品饮料拖累较大,医药生物、电力设备、电子则拖累500和1000。资金方面,主要指数资金多流出,但陆股通北上资金流出,且尾盘加速流入。

【行情复盘】

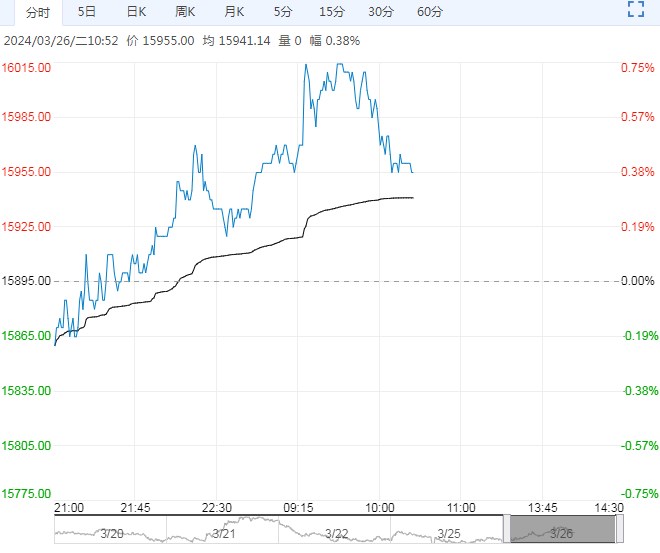

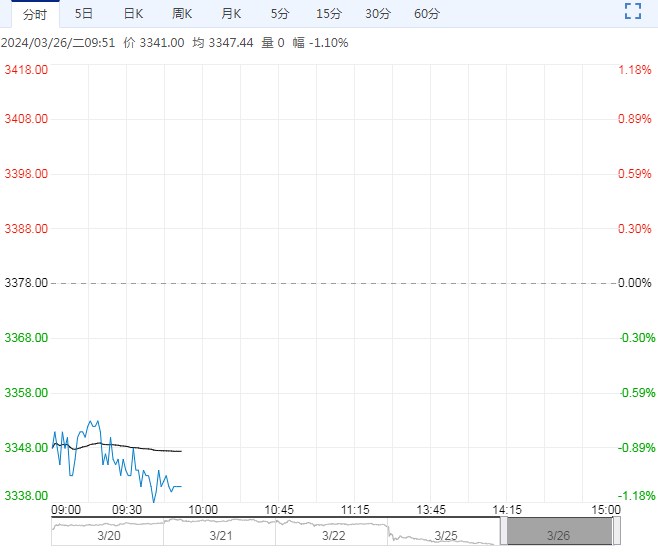

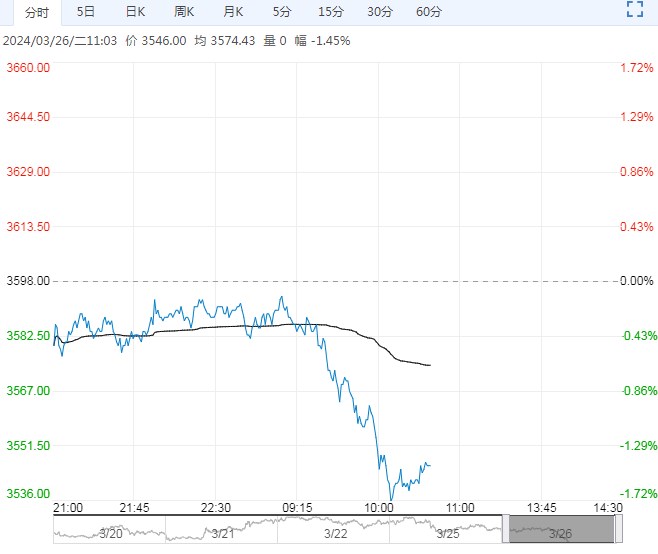

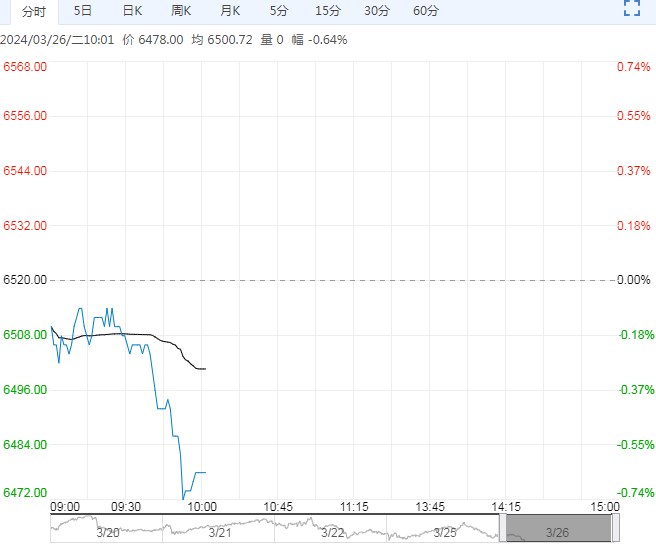

周一沪指总体下跌0.71%,主要指数均有调整。期指除IH上涨外也全面回落。成交持仓方面,除IF成交持仓上升以外,其他品种成交持仓均下降。

【重要资讯】

行业来看,31个一级行业大多数下跌,涨跌差异上升。

结合行业在指数中所占权重看,银行对300和50有一定支持,但非银金融和食品饮料拖累较大,医药生物、电力设备、电子则拖累500和1000。资金方面,主要指数资金多流出,但陆股通北上资金流出,且尾盘加速流入。

消息面上看,央行今日公开市场操作净投放400亿元流动性,短端资金成本维持稳定,但跨季利率开始上升,期指受到影响有限。工信部称将扩大开放,取消制造业外资准入限制,建立中小企业合作机制。上周五晚间俄罗斯遭遇严重恐怖袭击,以及上周美国国会推动禁止美国共同基金投资中国股票指数的法案,仍为影响市场的主要利空。

总体上看,国内经济仍为修复趋势,再通胀方向不改,产出稳中有升、基建投资持稳、外需持续改善,但地产仍偏弱。

海外方面,美联储态度总体仍偏鸽派,市场继续将6月降息计入价格,美股上行趋势不变,但风险事件导致全球风险偏好阶段性下降。国内股票市场情绪趋弱。

【市场逻辑】

国内经济基本面小幅利多市场。预计经济维持修复趋势,潜在支持效果不变。

货币政策短期转向观望,财政政策将加大扩张,也有利于基本面改善。虽然外盘总体上行利多,但海外消息面尤其是风险事件存在利空影响。市场情绪则转向谨慎。中长期来看,股指向基本面有所回归,企业盈利预期、政策宽松节奏和风险化解情况仍是关键影响。

【交易策略】

策略方面,主要指数震荡回落后,短期平IC和IM多仓并暂时维持观望,预计中期焦点仍在IF和IH。套利方面,关注IF和IH当月是否有正套机会,但主要交易机会仍是远端价差回归季节性后的跨期正套,继续关注季月合约空间。跨品种方面,IH、IF对IC、IM比价全面回升,短期继续持有做多比价头寸并等待长期逻辑确认。

下一篇>已是最后一篇