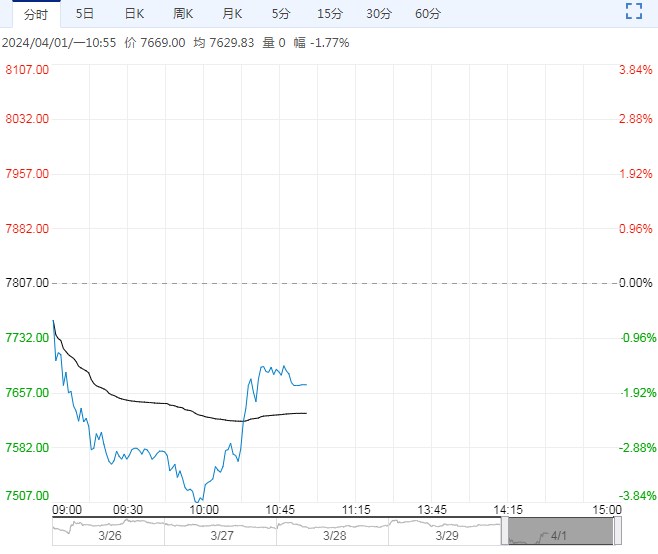

上周外盘期价企稳,美豆种植面积及库存报告数据偏空,但受玉米价格支撑而企稳,上周豆一期价增仓上行,周五主力2405合约收盘上涨至4759元/吨,持仓增加。

【豆一】:外盘企稳 豆一表现偏强

上周外盘期价企稳,美豆种植面积及库存报告数据偏空,但受玉米价格支撑而企稳,上周豆一期价增仓上行,周五主力2405合约收盘上涨至4759元/吨,持仓增加。

现货方面,九三收购库点增加,中粮贸易开收国产豆,近期东北现货价格企稳。九三集团下属库点春节后陆续开始收购国产豆,当前收购量累计超过70万吨,日收购量超过2万吨,且收购库点持续增加。

整体看,今年国产大豆仍然供大于求,市场过剩供应需要大量政策收储来平衡。

九三收购给豆一期现货市场价格带来较强的心理支撑,市场对后期收储政策仍有预期。农户销售进度滞后导致节后现货供应压力偏大,外盘上涨提振市场信心,收储可能造成大豆远月供需趋紧,建议投资者进行多9空5反套套利。

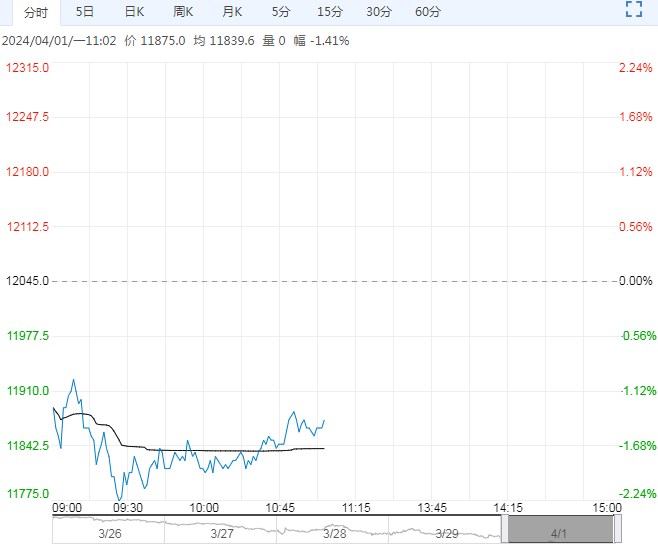

【花生】:需求不及预期 期价承压下行

上周花生期价重心大幅上移,近月pk2404领涨,持仓小幅下降,现货注册仓单成本高企,邻近交割,多头挤仓,期价表现强势。远月2410合约冲高回落,持仓继续增加。

现货方面,上周开始鲁花工厂陆续入市收购,产地通货米现货价格维持平稳,农户惜售情绪仍然较为严重,低价不认卖情况普遍存在,贸易商挺价销售,短期供应仍然有限。

需求上,大型油厂全线入市收购,提振现货市场信心,油厂收购价格虽然较节前有所提升,但收购标准趋严,今日鲁花工厂到货量稀少,油料米市场供需双弱局面持续,关注大型油厂后期收购实施情况。近期花生粕价格跟随豆粕上涨,花生油价格稳定,节后花生油厂理论榨利亏损缩小,但油厂仍未能实现盈亏平衡,预计后期收购数量有限。

农户惜售导致现货短期供需转向偏紧,春节后价格持续翘尾,但农户惜售将导致销售压力后移,增加远月价格下行压力,新作面积增加预期将会令远月合约承压,中期市场维持短多长空格局。

建议投资者密切关注油厂动态,可逢高卖出PK2410。

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...