需求方面,3月三元材料厂家开工率回暖主要出于对新能源汽车市场需求向好预期下的前置性备货,新能源汽车对镍需求提振作用仍有待观察;不锈钢市场下游需求维持疲乏,后续或通过减产来调节供需矛盾。

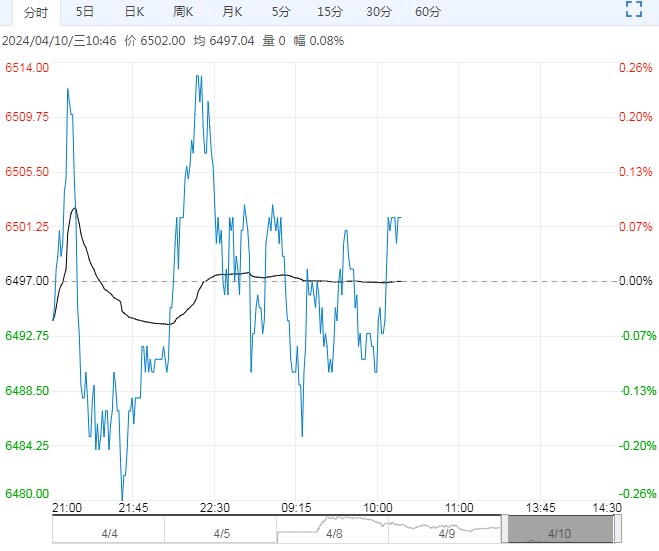

【沪镍】:宏观利好与成本支撑趋弱交织,警惕回落风险

宏观方面,美联储降息预期下修对市场的影响有所钝化,在全球经济复苏的预期下宏观情绪较积极。

成本方面,印尼华飞等MHP项目供应逐步恢复,MHP及硫酸镍现货紧张情况有所缓解,电积镍成本支撑存在下跌空间。

需求方面,3月三元材料厂家开工率回暖主要出于对新能源汽车市场需求向好预期下的前置性备货,新能源汽车对镍需求提振作用仍有待观察;不锈钢市场下游需求维持疲乏,后续或通过减产来调节供需矛盾。

供应方面,精炼镍产能持续释放,镍市仍处于供应显著过剩格局中,现货库存持续累积。

综合而言,虽宏观情绪一片暖意,但在供应过剩格局及成本支撑趋弱情况下,需警惕镍价回落风险。

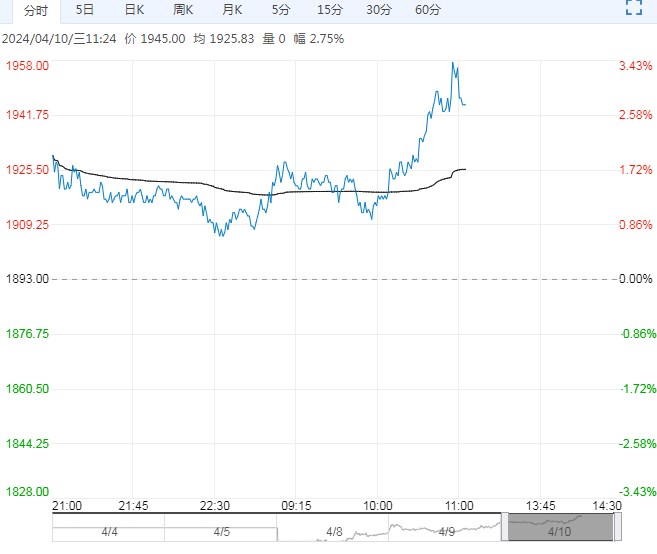

【不锈钢】:供需矛盾明显,价格承压运行

宏观方面,在全球经济复苏的预期下宏观情绪较积极。

镍矿端,菲律宾镍矿在出口量趋增的情况之下价格偏弱;印尼镍矿现货偏紧问题需要一定时间缓解,因此价格暂未明显下跌。

镍铁端,印尼镍矿供应逐步恢复,印尼镍铁回流压力也将增加,且下游采购需求较弱,镍铁价格弱势运行,亏损情况下国内镍铁厂已扩大减产规模。

需求方面,近日市场成交氛围具有边际好转,但整体来看需求仍偏弱。

供应方面,目前不锈钢处于高供应、高库存、低利润的状态,暂未看到明显减产计划。

库存方面,仓单库存处于历史新高点附近,体现供应过剩压力明显。

综合而言,宏观情绪对有色板块带来利多影响,但需求不佳及库存高位对不锈钢价格带来压制,不锈钢价格承压运行。

下一篇> 煤焦市场近期有所回温 预计短期或震荡偏强

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...