锰硅方面,持续较差的盈利表现之下,供给端在本周继续出现明显收缩,周产环比大幅下降1.32万吨至16.7万吨,过去五年同期历史最低水平,供给端的边际向好同样也在持续累积,但高位的库存仍是价格向上明显的压力。

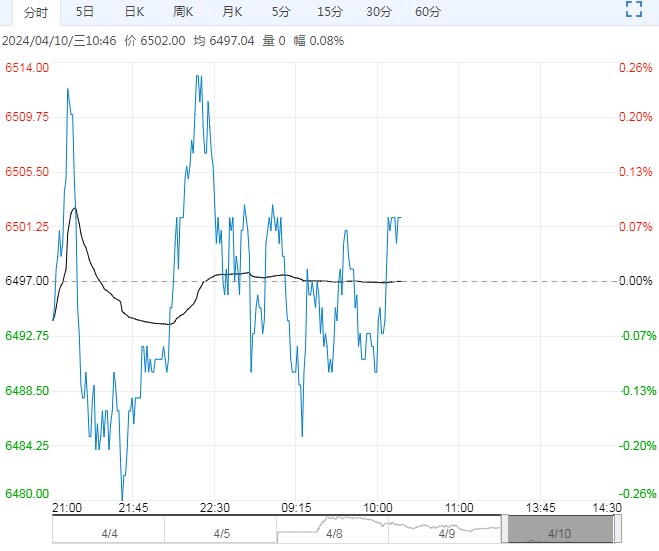

周二,锰硅主力(SM405合约)继续反弹,摆脱2023年9月份以来下降趋势线,日内收涨0.84%,收盘报6250元/吨。

现货端,天津 6517锰硅市场报价6080元/吨,环比上日+60元/吨,现货折盘面价6230元/吨。期货主力合约升水现货20元/吨,基差率-0.32%,处于低位水平。

往后期看,铁水的修复是决定走势短期的关键因素,而需求的承接能力则决定未来“正反馈”的幅度以及阶段性反弹之后的走向。

对此,我们认为当前同比降幅8-9%的铁水在4-5月份必然需要向上修复,这是需求量降幅小于供给端决定的,且向上修复的时间越晚,向上的修复力度或越大。但这对于铁矿、成材以及双焦的影响更大,铁合金在该阶段预计只是作为价格的跟随,幅度将相对有限(值得关注)。

本周,铁水再度拐头向上,环比+2.27万吨,钢厂盈利率水平继续小幅回升至33%,虽然幅度均较有限,但边际的向好因素确实在不断累积。

锰硅方面,持续较差的盈利表现之下,供给端在本周继续出现明显收缩,周产环比大幅下降1.32万吨至16.7万吨,过去五年同期历史最低水平,供给端的边际向好同样也在持续累积,但高位的库存仍是价格向上明显的压力。

对于后市行情,我们维持“虽然向下方向仍是需要注意的风险,但鉴于风险的阶段性出清以及铁合金成本端向下的空间相对有限,我们建议关注“正反馈”到来时价格的反弹机会(幅度预计有限)”的观点,且“正反馈”来得越晚,预计力度将越大。

在情绪充分释放,价格回落至低位区间后,供求两端不断累积的边际向好因素等待需求及铁水向上修复时或有较明显集中体现。

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...