供应来看,印尼镍生铁产出预期回升,而我国镍生铁减产,镍生铁重心有所下移,但矿端运行延续,成本支撑仍在。我国精炼镍预期仍将显著增长,进口长单到货增加阶段供应。

【行情复盘】

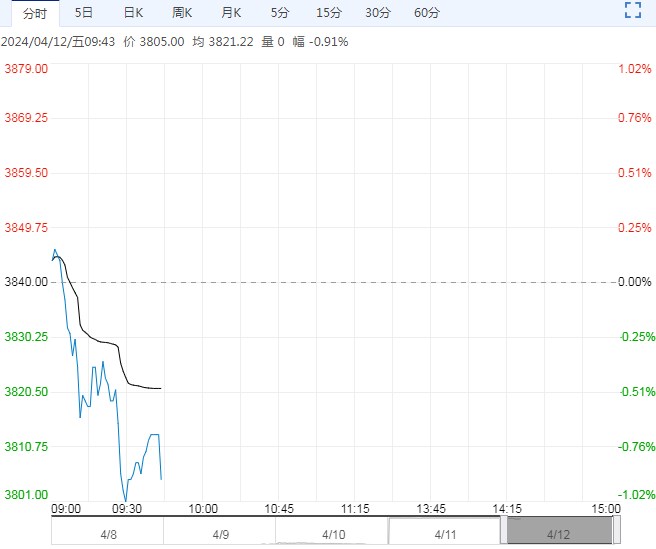

沪镍主力合约,收于136310,跌2.97%。SMM报价138850~141750,均价140300,-100。

【重要资讯】:

2024年3月中国硫酸镍实物产量15.5万吨,金属产量3.41万吨(新样本),环比增加16.54%,其中镍豆镍粉占比0.44%,镍湿法冶炼中间品占比68.28%,高冰镍占比23.58%,再生镍占比9.19%。2024年4月预计3.72万金属吨,环比增9.19%。其中硫酸镍生产镍板用量9080吨。

【市场逻辑】

美元指数偏强,有色延续整理,镍显著回落。矿价延续偏强。

供应来看,印尼镍生铁产出预期回升,而我国镍生铁减产,镍生铁重心有所下移,但矿端运行延续,成本支撑仍在。我国精炼镍预期仍将显著增长,进口长单到货增加阶段供应。

需求来看,镍价反弹后成交偏淡。硫酸镍供货有所改善,市场有回调忧虑。不锈钢4月排产300系微降。国外精炼镍显性库存目前7.5万吨上方,国内现货库存有所回升。

【交易策略】

沪镍到关注13.5万元支撑,如果共振消失缺乏进一步助力,则需防进一步下探12.9万元。

近期镍生铁价格出现企稳回升,硫酸镍趋稳。短期来看美元指数、国内政策及有色及新能源金属共振引导变化,共振走升暂休整,镍供应压力有显现,近期可能反复整理。后续关注印尼镍矿实际审批通过的数量与市场需求预期是否存差异。

编辑:金闪闪

<上一篇 盘面存在一定压力 沪锡库存仍较高

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多