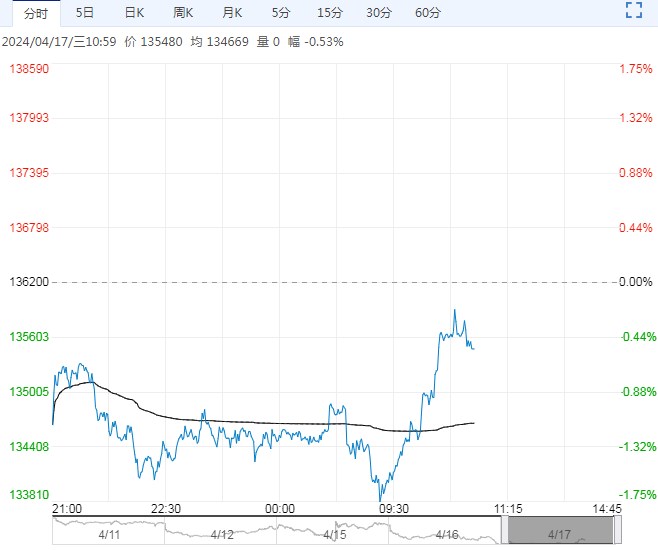

一季度GDP增速好于市场预期,第二产业是带动GDP增长的主要因素,制造业和基建投资表现亮眼,但房地产投资、销售和价格降幅扩大,市场仍然处于调整转型中。

普遍上涨,10年期国债收益率下行0.85bp至2.27%。

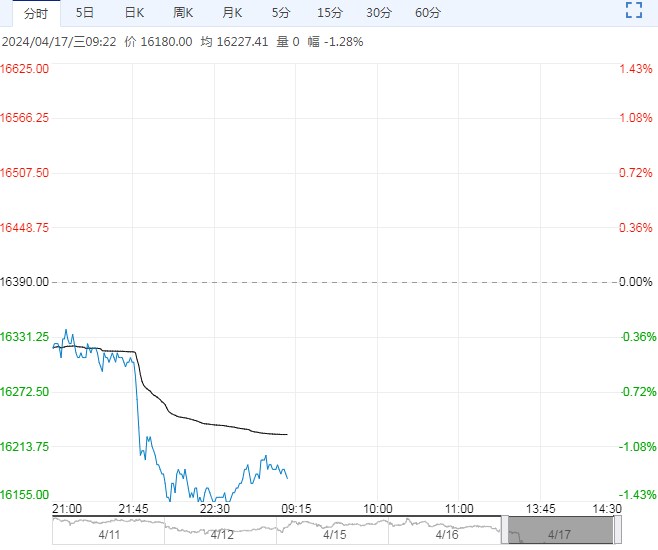

央行开展1000亿元1年期MLF操作,中标利率与此前一致,当月将净回笼700亿元MLF,各Shibor品种维持低位,资金面保持宽松。

一季度GDP增速好于市场预期,第二产业是带动GDP增长的主要因素,制造业和基建投资表现亮眼,但房地产投资、销售和价格降幅扩大,市场仍然处于调整转型中。

央行与三大政策性银行座谈讨论长期限利率债市场走势,此前央行例会指出要更加注重做好逆周期调节,更好发挥货币政策工具的总量和结构双重功能,保持流动性合理充裕,在经济回升过程中,也要关注长期收益率的变化。

美国3月非农就业人口增30.3万人,CPI同比反弹至3.5%,核心CPI连续第三个月超预期,美联储降息预期可能性回落,美债收益率回升。

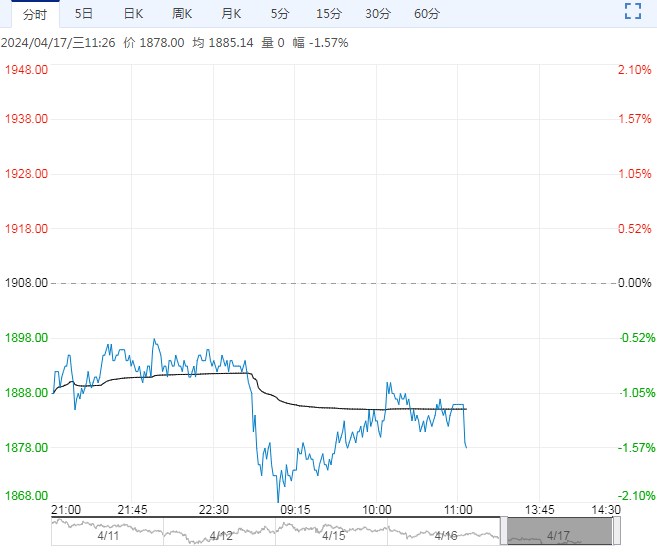

在货币政策宽松和地产市场尚未企稳的背景下,总体上预计国债期货价格将继续维持强势,不过随着经济景气水平回升,央行也提示要关注长期收益率变化,加上超长特别国债供给增加,长端期债价格波动加大,建议继续持有短端国债期货品种,关注做陡曲线跨品种套利机会。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多