一季度实际GDP超预期而名义GDP相对低位,对债市而言基本面的边际信号多空交织,但现阶段基本面尚未持续回升以至于扭转曲折式复苏的中长期预期,因此基本面增量信息对债市的定价影响仍偏弱。

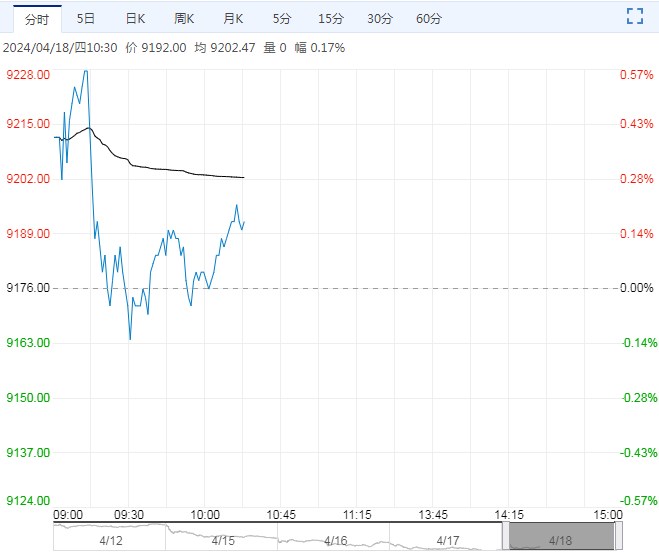

【市场表现】国债期货收盘多数上涨,30年期主力合约涨0.18%,10年期主力合约涨0.02%,5年期及2年期主力合约基本持平。

银行间主要利率债带着暖意窄幅盘整。晚间16时30分左右现券收益率加速下行,10年期国开活跃券表现亮眼。截至发稿,5年期国开活跃券“23国开08”收益率下行1.25bp,10年期国开活跃券“23国开05”收益率下行3.55bp;5年期国债活跃券“23附息国债22”收益率下行0.75bp,10年期国债活跃券“24附息国债04”收益率下行0.8bp。

【资金面】央行开展20亿元7天期逆回购操作,中标利率为1.8%。当日20亿元逆回购和1700亿元MLF到期。

资金面,MLF错位到期公开市场单日净回笼1700亿元,周三银行间市场流动性整体仍充足,在税期来临,隔夜供给略显收敛,但主要回购利率变动不大。

长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在2.085%附近,较上日小幅下行约1.5个bp。交易员称,短期内税期仍是主要扰动因素,关注央行呵护节奏;在特别国债等政府债真正加码之前,预计资金会延续稳中偏松的格局。

【消息面】国家发改委表示,明天将组织召开全国2023年增发国债项目实施推进电视电话会议,通报项目进展和督导情况,对发现的问题及时纠偏整改,进一步压实地方主体责任,推动所有增发国债项目于今年6月底前开工建设。

国家发改委称,对地方报来项目的投向领域、前期工作等进行把关,完成了今年专项债券项目的初步筛选工作,目前已推送给财政部并反馈给各地方,财政部正在对项目融资收益平衡等进行审核,各地也在提前做好项目的准备工作。预计2023年发行但尚未使用的增发国债资金将在6月底前落实到项目上并开工,关注对基建需求的拉动作用。

【操作建议】从基本面因素来看,3月通胀数据和社融数据反映实体需求有待进一步提振,而PMI数据和出口数据反映全球贸易改善和我国出口的企稳对制造业形成支撑。

一季度实际GDP超预期而名义GDP相对低位,对债市而言基本面的边际信号多空交织,但现阶段基本面尚未持续回升以至于扭转曲折式复苏的中长期预期,因此基本面增量信息对债市的定价影响仍偏弱。

短期来看债市交易的主线仍是供需关系变化,政府债供给节奏是重要变量,结合资金面情况和政府债供给节奏,预计4月份供给压力相对较小,上半月地方债供给仍未有提速迹象,资金面在税期扰动到来前或延续偏松,5-6月供给压力有可能增长。叠加按照存款利率调整规律,4-5月不排除出现新一轮的存款利率下调。

从供需的角度出发,4月份国债期货或仍处顺风环境中,存在震荡式上行的可能。单边策略上建议多单仍可持有,观察供给端变化。曲线策略上,或可适当关注30-10Y利差做阔。

<上一篇 宏观政策依然积极 股指市场情绪或有所修复

下一篇>已是最后一篇