需求端,周内国内铝加工企业开工维持弱势状态,型材方面订单仍未有较大好转,终端观望情绪浓厚下单意愿不足,铝板带箔开工持稳为主,部分企业反馈食品包装方面订单略有好转。周内国内铝锭库存出现小幅去库状态,但铝棒市场库存压力仍表现较大。

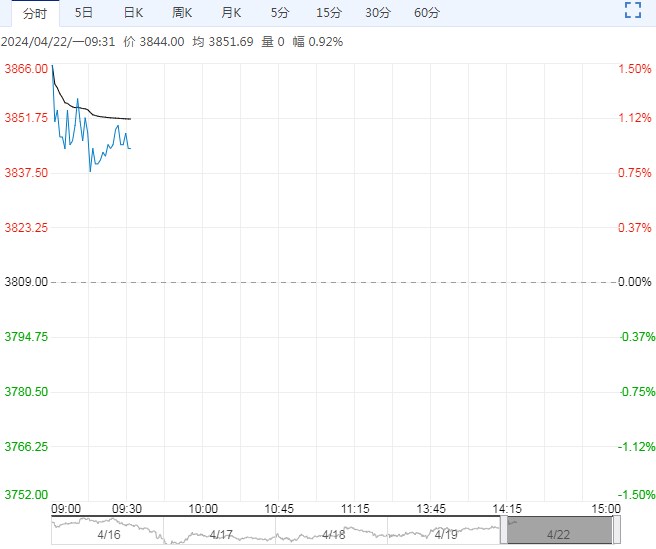

【沪铝】

短期宏观及地缘影响较大,盘面高位震荡为主

基本面:供给端,周内国内电解铝运行产能维持增加为主,云南省内第一批电解铝复产基本完成,省内总复产规模达47万吨左右,初步测算国内电解铝运行产能达4235万吨左右,贵州等其他地区待复产产能暂未听闻最新进展。

需求端,周内国内铝加工企业开工维持弱势状态,型材方面订单仍未有较大好转,终端观望情绪浓厚下单意愿不足,铝板带箔开工持稳为主,部分企业反馈食品包装方面订单略有好转。周内国内铝锭库存出现小幅去库状态,但铝棒市场库存压力仍表现较大。

成本方面,周内国内电解铝成本小幅上探,主因周内氧化铝现货市场出现小幅上涨,其他成本暂稳为主,国内电解铝即时成本约为16781元/吨,即时盈利约为3439元/吨,较上周下降96元/吨。

总结:综合来看,国内外宏观上维持偏多,近期中东局势骤然升级,俄铝再受英美制裁以及拜登宣称对中国铝材加征关税等消息,加剧了全球铝金属市场的动荡。

基本面上,国内电解铝供应维持增长态势,但下游需求仍需更多终端消费方面的刺激带动,铝棒铝锭库存去库不畅,基本面上难有较大驱动力,但目前全球铝贸易摩擦扰动信息较多的情况下,国内盘面短期或受外围消息刺激高位震荡为主,产业方面建议持续关注云南复产进度及下游经济恢复情况。

【沪锌】

上周锌价高位宽幅震荡,一方面受到基本面偏弱的压力,另一方面受到有色板块整体走强的带动。不过从中长期基本面来看,全球制造业复苏对锌的需求拉动要弱于铜铝,因铜铝锌细分下游侧重点的差异。

锌下游消费中基建和建筑业的占比明显更高,当前国内地产仍在寻底,地方政府财政压力,也制约了基建上限,海外高利率环境下,发达经济体服务业火热,但地产仍在低潮中,全球锌需求仍无明显增量。

供给端,成本压力下,海外部分高成本矿山出现减产,全球冶炼产能增加更加重了原料紧缺的局面,TC及冶炼利润被挤压至低位,三季度开始,新锌矿项目有望逐渐贡献产量,全球锌矿产出有望重回增长。

综合来看,锌远期需求增速疲软,供给端又有正在路上的增量项目,当前的供给过剩局面仍难扭转。预计中期内,随着资金退潮,贵金属、有色波动率降低,受基本面压力,锌价将有不小的回落压力。不过短期内,有色板块仍偏强势,预计短期锌价持续高波动,若铜铝继续大幅上行,不排除锌价再次补涨。

下一篇>已是最后一篇