基本面上,铜矿干扰事件仍存,此外近期BHP拟收购英美资源,市场或仍有矿供应紧张预期。精铜环节,供应端进入五月国内检修预计更加集中,但再生冶炼尚充足,实际影响或被削弱。消费端高铜价对消费持续拖累,节前有一定备货需求令库存去化,但持续性有待观察。

【沪铜】

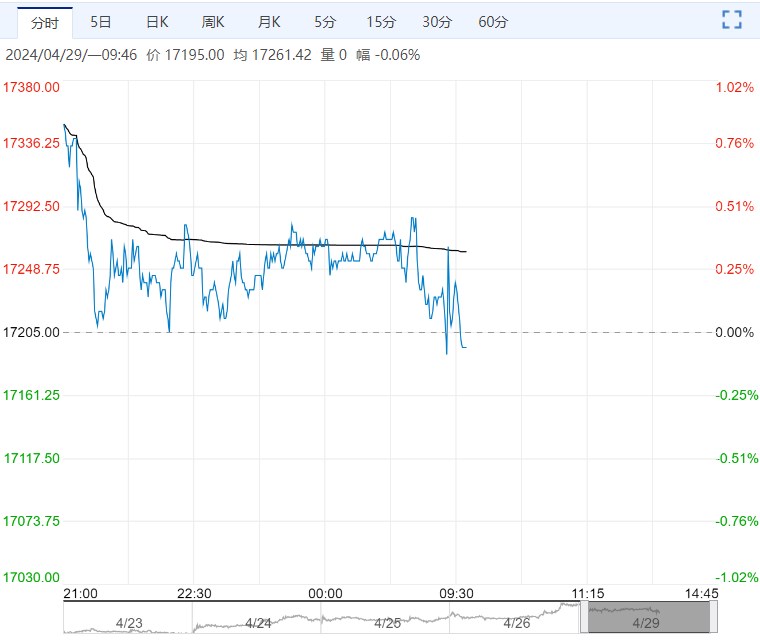

LME铜收9914.0美元/吨,涨1.21%。上海升水-165,广东升水-270。

宏观方面,美国4月非农新增17.5万,大幅不及预期,失业率升至3.9%,市场对货币政策鸽派预期有所回升。

基本面上,铜矿干扰事件仍存,此外近期BHP拟收购英美资源,市场或仍有矿供应紧张预期。精铜环节,供应端进入五月国内检修预计更加集中,但再生冶炼尚充足,实际影响或被削弱。消费端高铜价对消费持续拖累,节前有一定备货需求令库存去化,但持续性有待观察。

展望后市,铜矿扰动频发令TC未出现拐点,供应缩减的利多逻辑仍未结束。但宏观上流动性进一步宽松空间有限,并且基本面在高铜价下平衡结果转弱,不利铜价持续上行,并有回调风险。但若流畅回落需宏观大幅降温或TC兑现回升。

投资策略:近期采购可以稍作等待。

风险提示:宏观政策变化,消费超预期修复等。

【沪铅】

假期伦铅表现为先抑后扬,最低触及2171美元,后两个交易日反弹,周度收涨0.66%至2218.5美元/吨,沪铅周度收跌0.17%至17350元/吨。

国内现货市场维持小升水报价,成交有限。当前由于原生铅再生铅均有不少检修,且五一假期铅蓄电池企业放假周期延长,节后累库风险增加,预期对本周铅价走势有所抑制。

但整体上看,淡季库存水平不高,铅市场因铅精矿、废电瓶偏紧导致的原料受限问题短期无法缓解,预计铅价高位震荡格局也将持续一段时间,关注5月下旬检修集中结束关键节点,沪铅主要价格区间或在【16800,17600】元/吨,伦铅价格主要波动区间【2150,2250】美元/吨。

投资策略:高位波动加剧,做空需谨慎,等待回落补库,内外比价有回落可能。

风险提示:海外持续交仓导致过剩预期加剧。

<上一篇 厂家新单成交乏力 尿素市场交投氛围减弱

下一篇>已是最后一篇