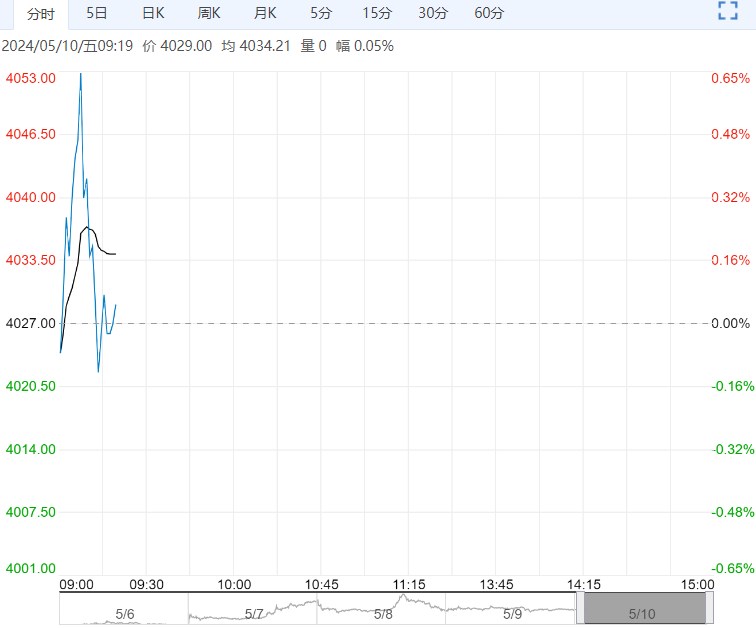

5月10日早盘,工业硅主力合约维持低位震荡,目前盘内报11960元,跌幅-0.95%。成本端缓释叠加仓单流入现货压力,节后盘面出现回调压力。随着供需边际扰动减弱,且硅价处于相对低点,后续硅价将从单边下跌转为窄幅震荡行情,建议适度止盈离场、不宜过分追空。

5月10日早盘,工业硅主力合约维持低位震荡,目前盘内报11960元,跌幅-0.95%。成本端缓释叠加仓单流入现货压力,节后盘面出现回调压力。随着供需边际扰动减弱,且硅价处于相对低点,后续硅价将从单边下跌转为窄幅震荡行情,建议适度止盈离场、不宜过分追空。

国信期货:短期价格仍然承压

周四工业硅主力合约较前一交易日上涨1.17%,收盘于12060元/吨。供给端,北方硅厂开工陆续回升;西南部分地区电价小幅下调,至本月底部分硅厂或存复产预期。需求端,多晶硅价格下行,产业链亏损严重,下游对多晶硅需求低迷。有机硅DMC价格连续下跌,下游需求未有改善。工业硅基本面不乐观,今日盘面拉涨主要或跟期权即将到期有关,短期工业硅价格仍然承压,保持反弹做空的思路。

中泰期货:未来行情难言乐观

需求方面,下游需求近期一般。近期多晶硅现价持续走低,致使多晶硅利润较低,后续企业存减产可能。有机硅与铝合金下游消费不振拖累工业硅需求。海关数据显示,2024年3月中国金属硅出口量为6.39万吨,环比增加71%,同比增加33%。库存依旧高位,据 SMM 统计,截至 4 月 26 日,金属硅行业库存 36.4 万(含注册仓单),港口库存10.6 万吨,其他 25.8 万吨。整体看来,近期工业硅期货跌跌不休,现货市场表现较为悲观,下游采购观望心态浓厚,也进一步加剧价格的负反馈。观后市,未来行情难言乐观。工业硅整体供应大于需求,工业硅或将继续累库,硅价存上涨压力。

<上一篇 需求继续保持相对弱势 螺纹钢上方压力较大

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...