基本面来看,中国糖协公布的数据显示,至4月底全国产糖995.39万吨,同比增加99万吨,累计产销率57.73%,同比增加0.29个百分点,工业库存增加39.27万吨。

上周五ICE 原糖再度承压下跌,ICE 原糖7月合约收盘报19.26美分/磅,周跌0.31%,伦敦白糖8月合约收盘报568.6美元/吨,周跌幅0.72%,市场忧虑2024/25榨季全球食糖供给将过剩,Datagro 表示2023/24全球食糖预估缺口179万吨,2024/25年度则迎来162万吨的过剩。

贸易商路易达孚预计2024/25榨季全球食糖供应过剩量为80万吨,而2023/24榨季预计过剩250万吨。

阶段性巴西生产加快,供给预期增加给糖价带来压力,不过巴西出口旺盛态势,巴西对外贸易秘书处(Secex)公布的出口数据显示,巴西4月前五周出口糖和糖蜜188.92万吨,日均出口量为8.59万吨,较上年4月全月的日均出口量5.4万吨增加59%。上年4月全月出口量为97.16万吨。

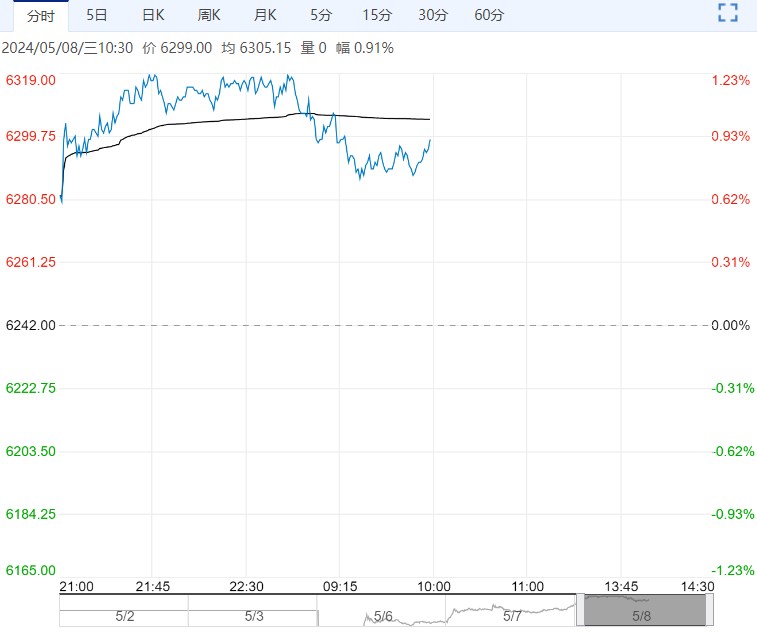

国内糖市上周现货价格上涨,广西糖价重返6500元/吨以上,郑糖主力合约在6300元/吨附近上下波动。

基本面来看,中国糖协公布的数据显示,至4月底全国产糖995.39万吨,同比增加99万吨,累计产销率57.73%,同比增加0.29个百分点,工业库存增加39.27万吨。

当前,内外倒挂局面还持续,国内供给变数仍较大,国内已有糖厂清库,进口预期变化将是引发国内供给变化的主要动因,商务部报告显示4-5月没有装船和到港预报,国产糖仍是国内供给主力。技术上郑糖走势震荡反弹态势。

逻辑与观点:忧虑供给变数,配额外进口利润倒挂依旧,表现抗跌偏强。

<上一篇 锰硅需求表现较好 预计硅铁短期偏震荡运行

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...