成本端:上周内电石价格涨后稳定,主要因局部电石厂开工不稳,出货较为顺畅,叠加原料兰炭价格上涨,企业成本压力增加,从而推动电石出厂价上调;下游电石到货不一,个别根据自身到货情况灵活调整,采购价格整体稳定。目前外采电石PVC企业延续亏损但环比有所收窄,氯碱企业综合仍有盈利空间,PVC成本端支撑一般。

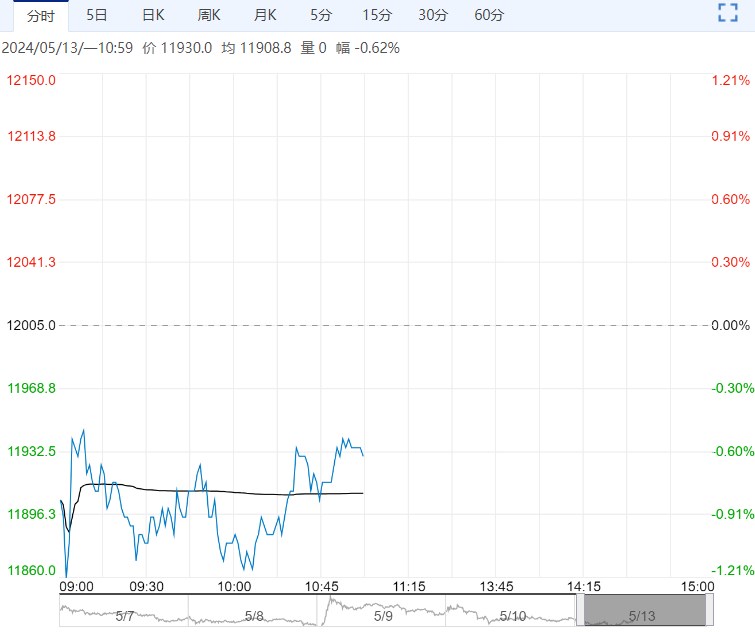

上周PVC期货涨后回落,主要是跟随商品情绪波动,但现货市场跟涨不佳,下游采购积极性不高,现货成交气氛清淡。

上周周五,5型电石料,华东自提5620-5700元/吨,华南自提5680-5730元/吨,河北送到5530-5560元/吨,山东送到5590-5650元/吨。

供应端:5月上旬检修企业不多,短期供应量环比略增,不过中下旬开始检修将再度增加,本周开工环比将有回落,目前社会库存绝对值同比明显偏高,去库进程偏缓。

成本端:上周内电石价格涨后稳定,主要因局部电石厂开工不稳,出货较为顺畅,叠加原料兰炭价格上涨,企业成本压力增加,从而推动电石出厂价上调;下游电石到货不一,个别根据自身到货情况灵活调整,采购价格整体稳定。目前外采电石PVC企业延续亏损但环比有所收窄,氯碱企业综合仍有盈利空间,PVC成本端支撑一般。

需求端:当前内需整体偏弱,下游延续逢低补货节奏,短期追涨意向不高,消耗前期库存为主。目前海外采购积极性一般,预计出口短期难以放量。

策略:PVC供需基本面矛盾未有缓解,供给端阶段性环比增加,不过中旬开始检修再度增加,需求暂无明显改善,库存延续高位。

五一节后盘面受房地产板块预期及上游黑色煤炭等价格波动影响出现一定反弹,但现货市场跟涨不足,实际需求难有落地,随着宏观市场利好情绪消退,PVC持续性上行驱动不足,短期延续区间震荡为主。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多