供给端仍然偏强,5月部分新产能投产释放,盘面主力交易丰水期成本,目前上下游预期存在差距。需求节前补库,有所反弹企业压力暂缓,下游有机硅、多晶硅均有新产能投产,但5月检修也明显增加,核心在需求成色。

【行情复盘】

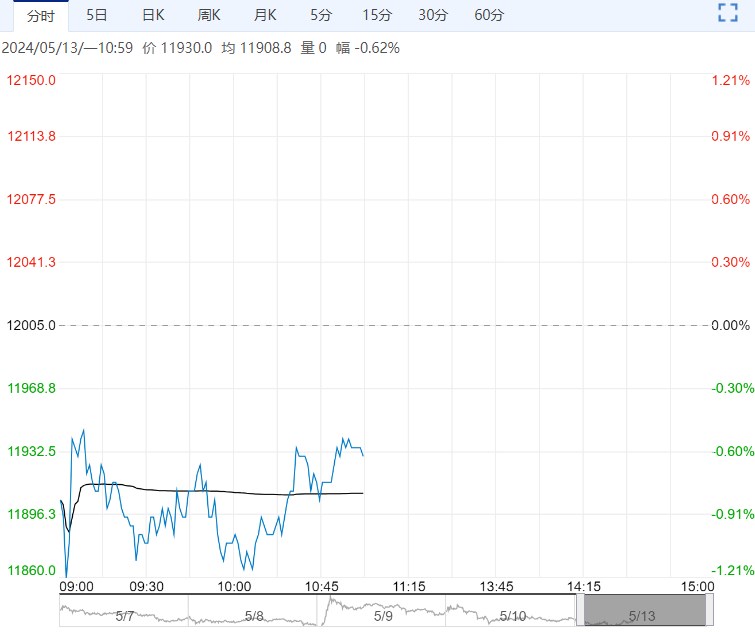

周一工业硅低开高走,主力合约2406跌0.12%至11990元/吨,日成交量环比大幅增加,持仓量继续下降,预计近期主力将切换至2407合约。

【重要资讯】

供应方面,上周供应环比继续回升,西北地区生产明显恢复,新疆有复产,西南地区整体开工略有回升,部分计划月底或下月开炉。据百川盈孚统计,2024年3月中国金属硅整体产量31.1万吨,同比增加9.44%,西南月产量同比下降,宁夏、甘肃新增产能,供给仍存一定压力,部分3月投产产能延期。

下游多晶硅行业,近期多晶硅跌破成本,后续存在减产可能;有机硅前期检修企业恢复生产,目前签单不及预期,但长假前可能有备货;铝合金方面,价格走高,库存累积。

出口方面,2024年1-3月金属硅累计出口量16.53万吨,同比增加12.31%。目前企业库存有所下降,交易所库存持续回升。

【市场逻辑】

供给端仍然偏强,5月部分新产能投产释放,盘面主力交易丰水期成本,目前上下游预期存在差距。需求节前补库,有所反弹企业压力暂缓,下游有机硅、多晶硅均有新产能投产,但5月检修也明显增加,核心在需求成色。

【交易策略】

技术上,长周期二次探成本底,短周期主力2406合约反弹,11800-121300区间波动。

操作上,供应端近期增加,企业库存小幅增加,12000以下处于西南丰水期421低成本区域,短线基本面驱动不足,技术面有筑底迹象,已入场多单持有,止损上移11800。

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...