总体上看,国内经济持续修复,再通胀方向不变,产出稳中有升、基建投资稳定、外需持续好转,继续关注即将公布的4月经济数据尤其是地产方面。

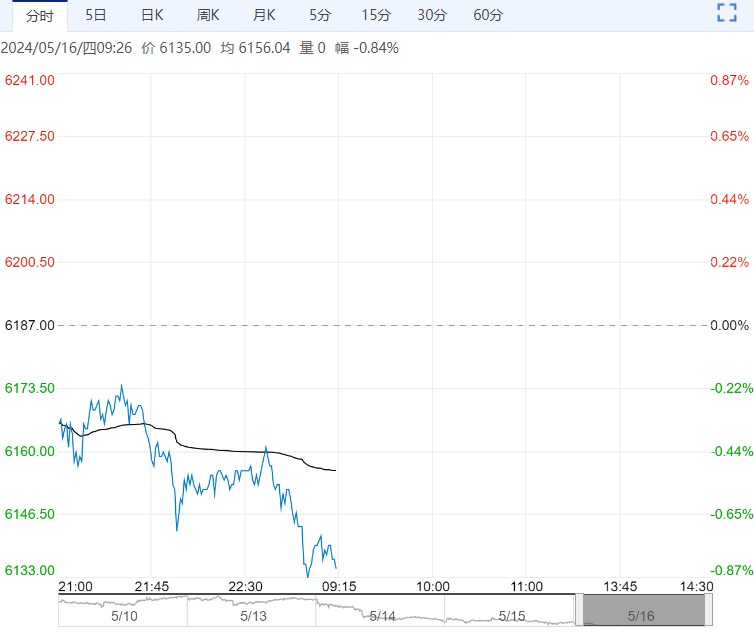

【行情复盘】周三股指跌幅略有扩大,沪指收低0.82%,期指主力合约全面下行。成交持仓方面,IF合约成交上升持仓下降,IH成交持仓均上升,IC和IM成交持仓均下降。

【重要资讯】行业来看,31个一级行业多数下跌,涨跌差异减小。结合行业在指数中所占权重看,非银金融拖累300和50较多,医药生物则拖累500和1000。

资金方面,主要指数资金均流出。

消息面上看,央行今日公开市场操作通过逆回购和MLF完全对冲到期量,合计净投放为0。短端资金成本继续维持低位,对市场影响不大。同时MLF利率与此前一致,预示本月LPR或难有调降。

近期数据显示,4月CPI继续反弹,服务价格支撑增加;PPI跌幅也有所收窄,通缩改善方向不变。4月社融罕见负增长,政府融资拖累较大。表内贷款也明显回落,各部门各期限贷款均明显回落。市场焦点仍在周五公布的4月重要经济数据方面。

总体上看,国内经济持续修复,再通胀方向不变,产出稳中有升、基建投资稳定、外需持续好转,继续关注即将公布的4月经济数据尤其是地产方面。

海外方面,市场预期美联储6月维持利率不变,美股持续反弹并接近前高。地缘政治风险变动不大,市场风险偏好仍较高。

【市场逻辑】部分经济数据小幅利空市场,但预计国内经济修复趋势和潜在利多不变,继续关注周五经济数据。财政加大扩张将促进基本面改善,且货币政策大概率配合宽松也偏利多。外盘反弹至接近前高仍有利好。市场情绪基本稳定。中长期来看,股指向基本面回归后,企业盈利预期、政策宽松节奏和风险化解情况仍是进一步影响的关键。

【交易策略】策略方面,近期指数横向震荡后维持观望,预计上行方向不变,继续关注IF和IH为主。

套利方面,IC和IM近月大幅贴水但临近交割参与反套必要性不高,跨期方面仍有主要品种09和06价差高于季节性后价差回落的交易空间。

跨品种方面,IH、IF对IC、IM比价反弹,变动趋势暂不明显,保持观望并等待长期逻辑确认。

下一篇>已是最后一篇