原料方面,新喀扰动对我国不锈钢原料供应来说影响有限,关键变量仍在于印尼端。印尼镍矿流通资源维持紧缺,印尼镍铁回流国内数量下降,加上不锈钢厂存有采购需求,近日高镍铁价格维持高位,铬铁价格也在铬矿涨价的成本驱动之下偏强运行。

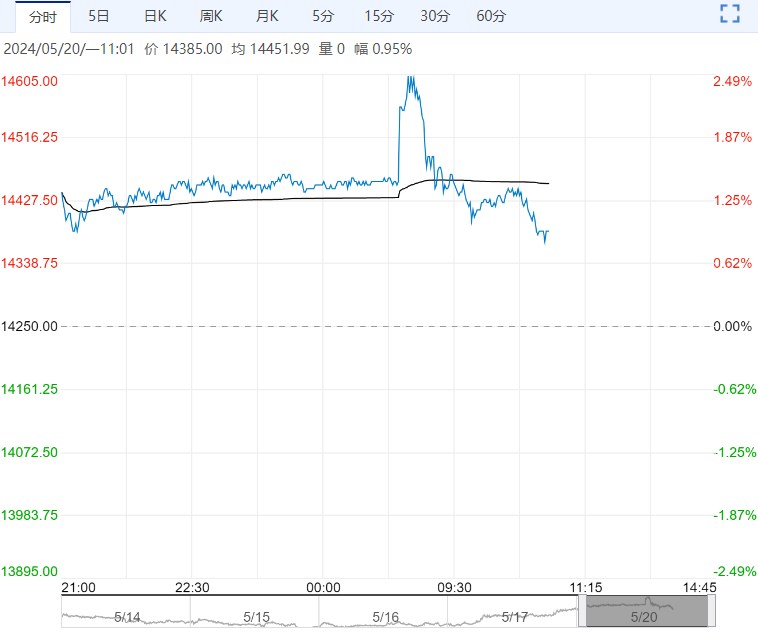

【不锈钢】:宏观情绪提振,短期价格偏多看待

宏观方面,美联储降息预期得到强化;国内房地产市场迎来房贷首付比例下调等利好政策,宏观情绪偏暖。

原料方面,新喀扰动对我国不锈钢原料供应来说影响有限,关键变量仍在于印尼端。印尼镍矿流通资源维持紧缺,印尼镍铁回流国内数量下降,加上不锈钢厂存有采购需求,近日高镍铁价格维持高位,铬铁价格也在铬矿涨价的成本驱动之下偏强运行。

供需方面,不锈钢排产处于高位,而下游成交氛围整体偏弱,宏观利好政策有望推动不锈钢终端需求恢复,但实际效果尚有待验证。

库存方面,上周社会库存窄幅累库,仓单库存仍处于历史高。

综合而言,海内外宏观情绪利多,预计镍价偏强也会对不锈钢价格带来联动提振作用,叠加原料成本支撑较强,对短期不锈钢价格偏多看待,关注宏观情绪变化。

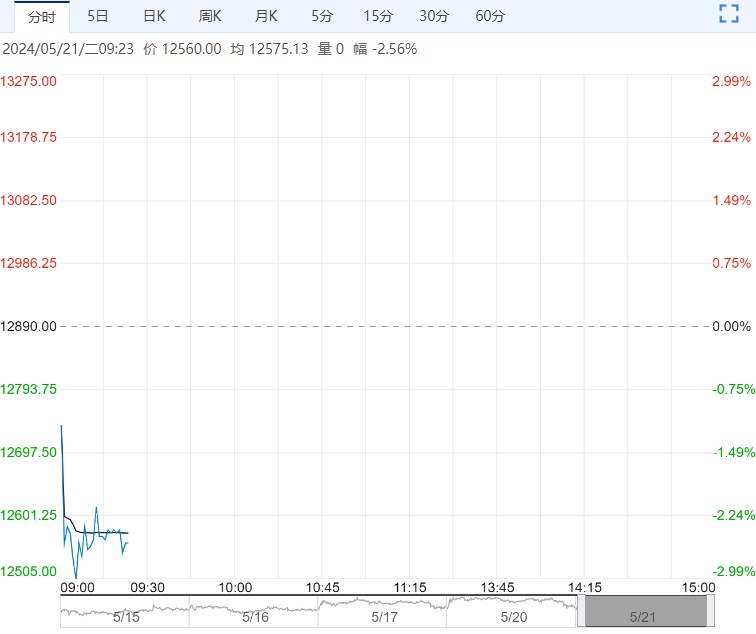

【沪镍】:宏观利好与原料扰动共振,短期镍价或震荡偏强

宏观方面,美联储降息预期升温,国内房地产利好政策密集出台,宏观情绪暖意袭来。

原料方面,新喀爆发严重骚乱,由此引发原料供应担忧情绪,但我国从新喀进口镍矿数量和MHP数量占比并不高,预计本次扰动主要为短期内的情绪刺激,中期对国内镍产业的边际影响或有限。

当前印尼镍矿RKAB审批偏慢,镍中间品及硫酸镍现货也偏紧,为镍价带来较强底部成本支撑。

近期精炼镍供需情况并未发生明显变化,海内外库存维持累库,镍仍为基本面偏弱的品种。

综合而言,海内外宏观情绪偏多,新喀供应扰动也带来情绪刺激,预计短期镍价或震荡偏强运行,但随着MHP及硫酸镍供应逐渐恢复,镍成本支撑或将减弱,且新喀扰动带来的溢价也可能被回吐,中长期来看镍价向上反弹动能仍有限。

<上一篇 市场情绪较好 预计螺纹钢短期将偏强震荡

下一篇>已是最后一篇