百川盈孚统计,本周一国内沥青炼厂开工较上周四增加2.91%至30.45%,炼厂库存增加0.29%至43.17%,社会库存下降0.12%至46.54%。淡季市场,炼厂成交价格下行,社会库存按需出货,累库压力集中在炼厂环节。3季度旺季启动前,当前的供大于求的局面较难扭转,沥青库存拐点尚未出现。

【短纤】

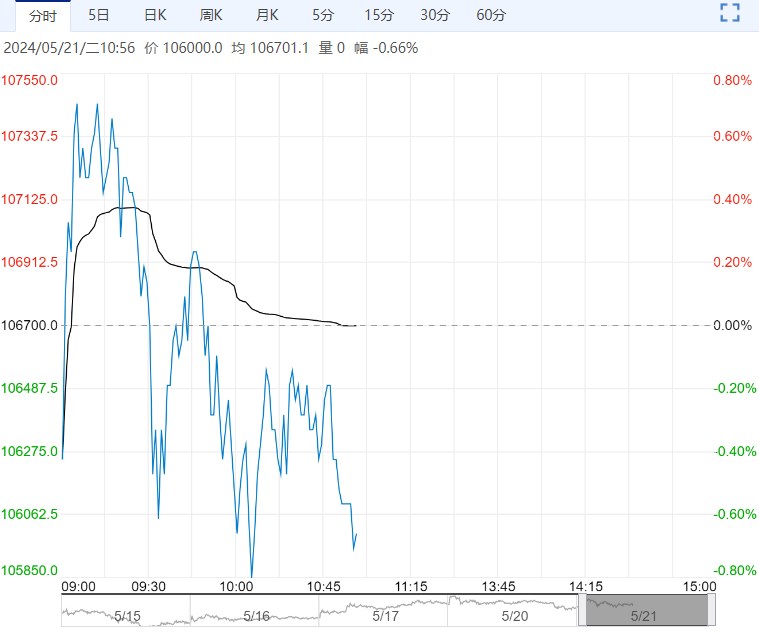

【市场情况】昨日PF2407主力合约日盘收于7446(+28/+0.38%),夜盘收于7416(-30/-0.40%)。

现货方面具体价格来看,现货方面,半光1.4D直纺涤短江浙商谈重心7350-7500元/吨出厂或短送,福建7500-7550附近短送,山东、河北主流7450-7600元/吨送到。

【重要资讯】据CCF统计:江浙涤丝昨日产销局部放量,至下午3点半附近平均产销估算在130-140%。直纺涤短工厂昨日销售高低分化,截止下午3:00附近,平均产销75%。

【交易策略】上周短纤工厂开工下降,库存回落,短纤加工费重心稳定,下游纯涤纱开工稳定,终端纺织内销市场走弱,织机加弹开工小幅下降,终端坯布开工回落库存上升,短纤供需面缺乏向上驱动,价格预计弱势震荡。

【沥青】

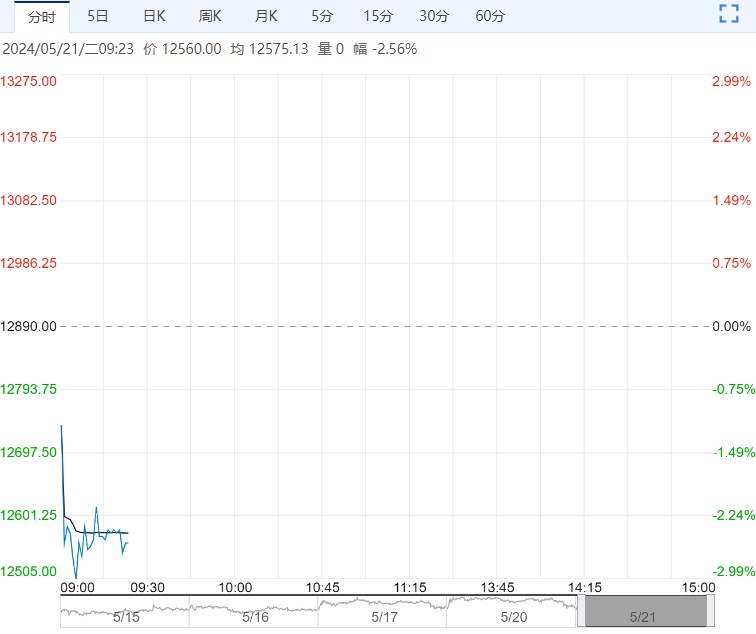

【市场情况】BU2409夜盘收3662点(+0.16%)。

现货市场,5月20日山东沥青现货3600-3670,华东地区3620-3900,华南地区3640-3780。

成品油基准价:山东地炼92#汽油涨18至8518元/吨,0#柴油涨33至7170元/吨,山东3#B石油焦稳价1745元/吨。

【重要资讯】山东地区部分炼厂报价有所走跌,齐鲁石化5月19日中午转产渣油,区内开工有所下降。下游终端项目缓慢提升,业者多按需采购为主,整体交投氛围一般。

华东地区部分炼厂继续执行优惠政策以促销售。主力炼厂稳定生产,江苏新海预计月底复产沥青,整体供应充裕。终端需求有所提升,带动社会库有所去库。

华南地区炼厂供应低位,个别主力炼厂执行批量优惠政策,市场低价成交尚可,下游终端需求多以刚需支撑,业者按需采购为主。(隆众)

【交易策略】百川盈孚统计,本周一国内沥青炼厂开工较上周四增加2.91%至30.45%,炼厂库存增加0.29%至43.17%,社会库存下降0.12%至46.54%。淡季市场,炼厂成交价格下行,社会库存按需出货,累库压力集中在炼厂环节。3季度旺季启动前,当前的供大于求的局面较难扭转,沥青库存拐点尚未出现。

原料端稀释沥青贴水近期持续下行,短期预计企稳,油价不看大跌,沥青自身估值处于低位,下行空间有限。盘面估值低位,单边预计震荡偏弱,中期等待供应持续收缩以及需求端环比改善带来库存拐点。

<上一篇 原油供需处淡季 预计短期或将区间震荡

下一篇>已是最后一篇