QQ账号登录

QQ账号登录 微信账号登录

微信账号登录 微博账号登录

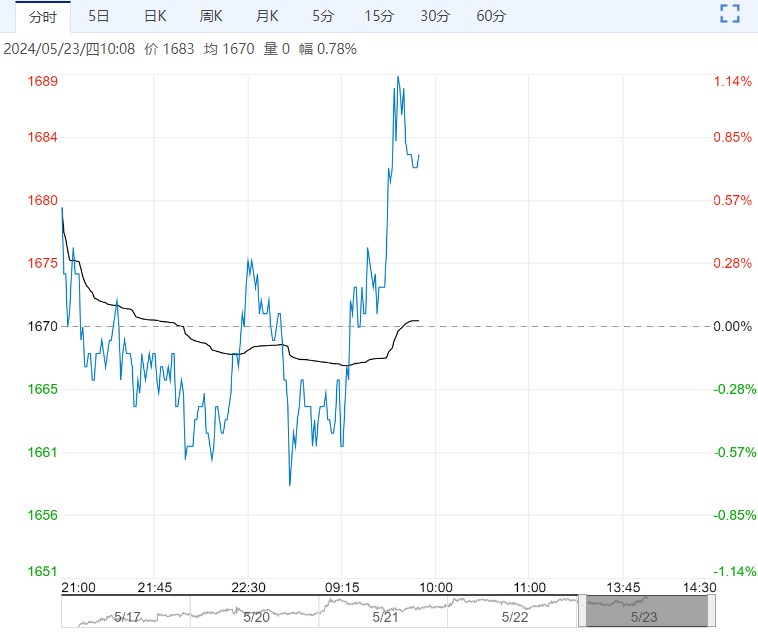

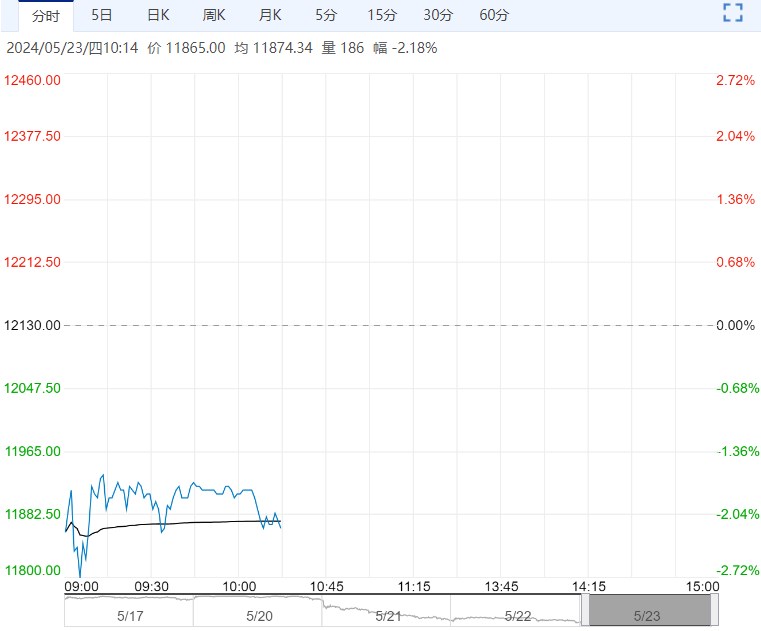

微博账号登录5月23日早盘,沪镍主力合约承压向下调整,目前盘内报152490元,跌幅-3.33%。受宏观情绪及新喀扰动的影响,近日镍价重心已明显抬升,但在基本面偏弱及新喀供应担忧情绪逐渐消化的情况下,价格继续向上驱动不足,建议暂时观望为主。

5月23日早盘,沪镍主力合约承压向下调整,目前盘内报152490元,跌幅-3.33%。受宏观情绪及新喀扰动的影响,近日镍价重心已明显抬升,但在基本面偏弱及新喀供应担忧情绪逐渐消化的情况下,价格继续向上驱动不足,建议暂时观望为主。

铜冠金源期货:震荡运行

金川镍报158400元/吨,上涨850。电积镍报156400吨,上涨950,进口镍贴水450元/吨,上涨100,金川镍升水700元/吨,下跌0。SMM库存合计3.58万吨,环比增加977吨。盘面上,主力合约夜盘低开,持仓大幅收缩,成交量有所回落。矿端扰动的故事尚未完结,但在面临高供给、高库存、高进口压力下,情绪盘有所降温;美联储理事沃勒表示暂无加息必要,但降息起点仍需关注通胀走向,预计镍价震荡运行。

华泰期货:供应维持高位 消费端未见明显改善

中国精炼镍产量持续增长,镍供应维持高位,消费端未见明显改善,过剩格局持续。精炼镍国内库存、LME库存仍在持续累积过程当中,目前国内精炼镍库存已累积至近两年的高位。近期矿端供应扰动因素加强,尤其是印尼矿端RKAB审批依然偏慢,叠加新喀里多尼亚以及澳洲镍矿供应也因各种因素出现了问题,镍价乘势走高。同时当前成本端硫酸镍价格维持高企,预计短期镍价或震荡偏强运行。不过市场对外采原料生产的高成本镍接受度有限,成本端承压,叠加当前镍产业利润已得到较好的修复,长期看,原料端价格或承压偏弱运行,镍中线仍可维持逢高卖出套保思路。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多