现货继续企稳,百川参考价13335元/吨,较上一交易日持稳。其中#553各地价格区间持稳在12700-13500元/吨,#421价格区间持稳在13350-13950元/吨。最低交割品为#421价格11600元/吨,现货贴水扩至640元/吨。

【沪锡】

沪锡主力跌1.76%,报273950元/吨,锡期货仓单17416吨,较前一日减少111吨。LME锡跌1.52%,报33585美元/吨,锡库存4945吨,减少50吨。

现货市场,对2406,云锡升水0-100元/吨,云字贴水200-300元/吨,小牌贴水600-800元/吨,进口贴水800-900元/吨。

价差方面,06-07价差-1,000元/吨,07-08价差-920元/吨,沪伦比8.16。5/22印尼JFX成交量150吨,5/21印尼ICDX成交量50吨,5月两大交易所累计成交量1,725吨。

全球锡库存开始转为同时累库,基本面现实转弱。但目前价格估值依然锚定在供应扰动,后续关注印尼的复产情况,若持续不恢复不及预期。预计锡价回调的幅度有限,整体价格将处于震荡走势。

近期市场情绪波动极大,波动率升至高位,注意仓位控制。

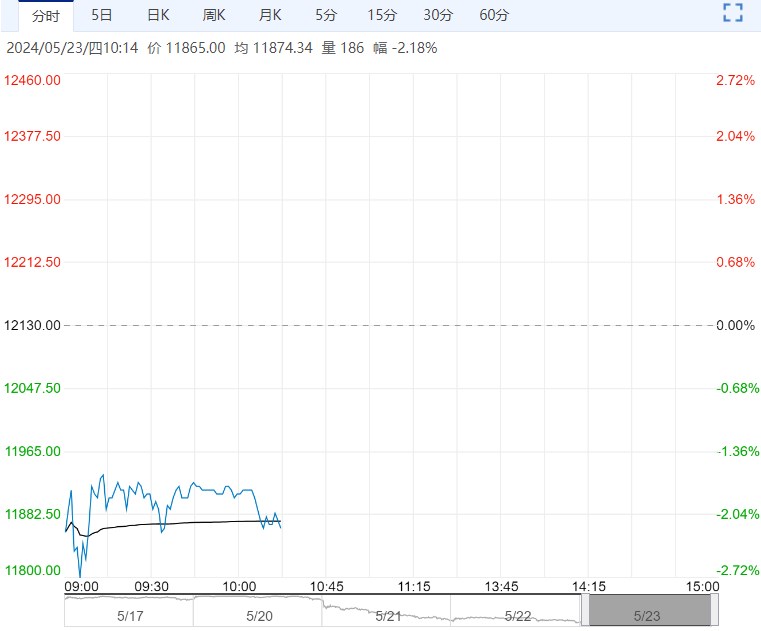

【工业硅】

22日工业硅震荡偏强,主力2407收于12340元/吨,日内涨幅0.98%,持仓增仓3424手至11.91万手。

现货继续企稳,百川参考价13335元/吨,较上一交易日持稳。其中#553各地价格区间持稳在12700-13500元/吨,#421价格区间持稳在13350-13950元/吨。最低交割品为#421价格11600元/吨,现货贴水扩至640元/吨。

双硅终端需求无显著改善,下游接货意愿虽有部分提升,整体采购规模不高叠加仓单流入现货压力、硅厂后续仍有货源销路压力。

随着政府鼓励企业复产以及西南电力成本缓释,西南硅厂再度出现复产意愿,基本面仍有下行压力。由于硅价处于月内相对低点,短期向下空间不大,或进入阶段反弹行情,建议适度止盈离场、不宜过分追空。

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...