基本面来看主要是受累于巴西强劲的生产供给影响。市场等待unica5月上半月的生产数据,之前四月下半月,巴西中南部地区甘蔗压榨量大,同比增加61.3%,食糖产量184万吨,同比增加84.25%,因甘蔗制糖比高于去年同期。

【白糖】

隔夜ICE 原糖震荡收跌,ICE 主力合约报收18.21美分/磅,跌1.94%,伦敦白糖8月合约收盘报541.0美元/吨,日跌0.88%。

基本面来看主要是受累于巴西强劲的生产供给影响。市场等待unica 5月上半月的生产数据,之前四月下半月,巴西中南部地区甘蔗压榨量大,同比增加61.3%,食糖产量184万吨,同比增加84.25%,因甘蔗制糖比高于去年同期。

出口方面, Secex公布的最新出口数据显示,巴西5月前三周出口糖和糖蜜161.05万吨,日均出口量为13.42万吨,较去年5月全月的日均出口量10.95万吨增加23%。

技术上,期价承压于5周均线回落运行。

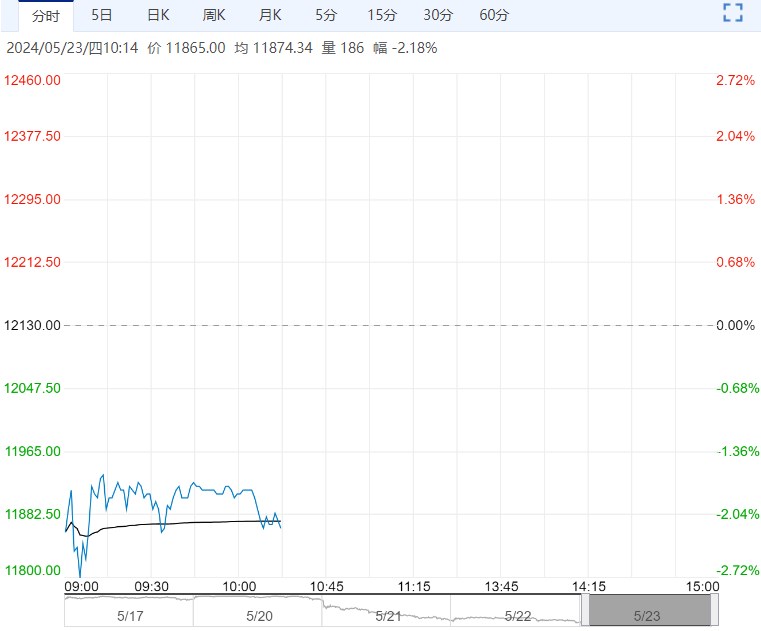

国内糖市昨日现货稳定居多,成交略微好转。

从基本面来看,阶段性供给充足,中国糖协公布的数据显示,至4月底国产工业库存同比增加39.27万吨至420.74万吨,4月我国进口5万吨环比增加。

近期随着国际糖价大幅度回落,进口糖成本下移,但内外倒挂局面仍存,后续需要关注进口预期对内糖的冲击。不过商务部报告显示4-5月没有装船和到港预报,供给变数较大,关注预报变化。技术上郑糖走势震荡。

【棉花】

隔夜美棉继续反弹,7月合约报收79.38美分/磅,涨3.78%。

基本面来看,上周公布数据显示美国棉花出口再度放缓,截至5月9日当周,美国当前年度陆地棉出口销售净增15.56万包,环比前一周下降38%,较前四周均值减少7%。截至5月19日当周美国棉花种植率44%,高于去年同期,与五年均值持平(USDA)不过印度棉花卡邦棉田遭遇强降雨影响产量忧虑助推棉价大幅反弹。

ICE公布的数据显示截至5月21日ICE可交割的2号期棉合约库存为191566包,上一交易日为190653包。

技术上ICE 美棉走势短线反弹继续,中线压力提升至10周均线。

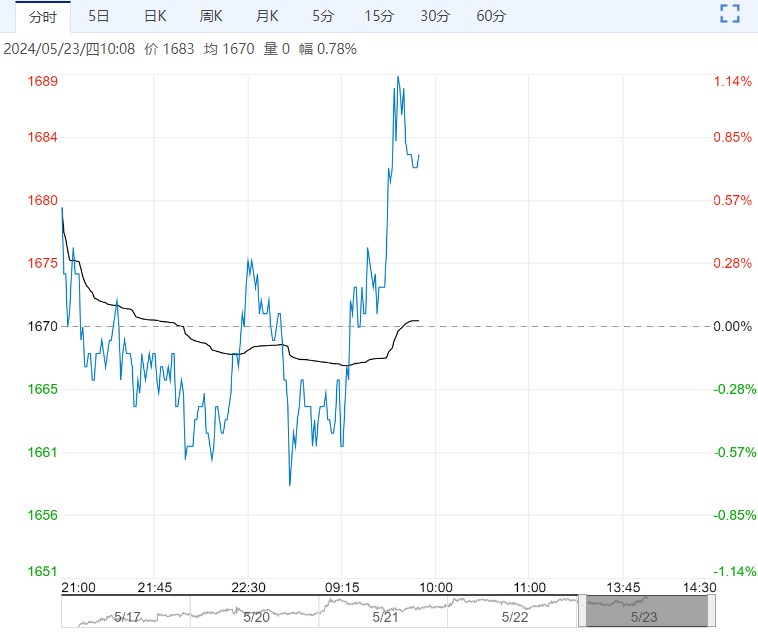

国内郑棉主力合约跟随外棉反弹运行,主力合约反弹至15400上方。

当前期棉价格在国产棉成本线下方运行,但仍高于进口棉成本,不过随着国际棉价的反弹,进口棉成本随之上移提振棉价反弹运行。

供应上海关数据显示4月中国进口棉花34万吨同比继续大增309%,不过环比下降14%。

下游方面,纺织品服装出口放缓,下游纱线库存增加等也制约了棉价。技术上郑棉短线反弹态势。

逻辑与观点:进口供给增加,下游需求较弱,跟随美棉波动。

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...