银行间主要利率债收益率大多数下行,截至发稿,国债活跃券方面,5年期“23附息国债22”收益率下行0.75bp,10年期“24附息国债04”下行0.55bp,30年期“23附息国债12”下行1bp;10年期国开活跃券“24国开05”下行0.85bp。

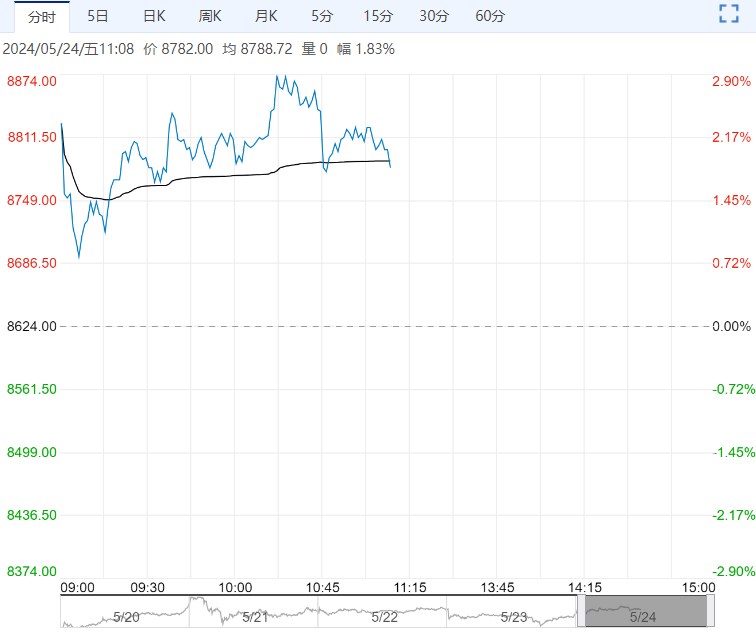

【市场表现】国债期货集体收涨,30年期主力合约涨0.41%,10年期主力合约涨0.08%,5年期主力合约涨0.05%,2年期主力合约涨0.03%。

银行间主要利率债收益率大多数下行,截至发稿,国债活跃券方面,5年期“23附息国债22”收益率下行0.75bp,10年期“24附息国债04”下行0.55bp,30年期“23附息国债12”下行1bp;10年期国开活跃券“24国开05”下行0.85bp。

【资金面】央行开展20亿元7天期逆回购操作,中标利率为1.80%,当日有20亿元逆回购到期。

资金面,周四银行间市场资金面整体变动不大,税期走款开始,但对流动性扰动暂有限。在平稳预期的支撑下,无论是存款类机构还是非银机构,主要回购利率波幅依旧狭窄。

长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在2.09%左右,较上日水平回落约1bp。税期无明显冲击,跨月在央行适度扶助下资金面预期也偏稳,后续要持续关注政府债发行的影响程度。

【操作建议】昨日受到一定避险情绪影响,叠加税期银行间资金面好于预期,股债跷跷板效应较为明显,期债走暖。短期地产政策、超长期国债发行节奏多项利空落地,叠加政府债供给仍未提速,债市围绕资金面波动,税期和月末资金面或偏平稳,债市或震荡略偏强,但目前尚缺乏突破波动区间动力,也需关注政府债供给节奏。

单边策略上建议投资者可适当逢低做多,T2409合约运行区间参考103.8-104.7。

曲线策略上,或可适当关注30-10Y利差做阔。

相关阅读

市场向上动能缺乏 沪铅短期或将保持区间震荡

11月22日早盘,沪铅主力合约小幅走低,目前盘内...[详情]

大连商品交易所:关于调整焦煤期货合约交易限额的通知

经研究决定,自2024年11月26日交易时(即11月25日夜盘交易小节时)起,非期货公司会员...