国内郑棉主力合约跟随外棉震荡反弹运行,主力合约反弹至15500元/吨上方。当前期棉价格与国产棉成本相当,但仍高于进口棉成本。随着国际棉价的反弹,进口棉成本随之上移提振棉价反弹运行,进口棉利润至周末略微下降,因进口棉成本上移影响。

【红枣】

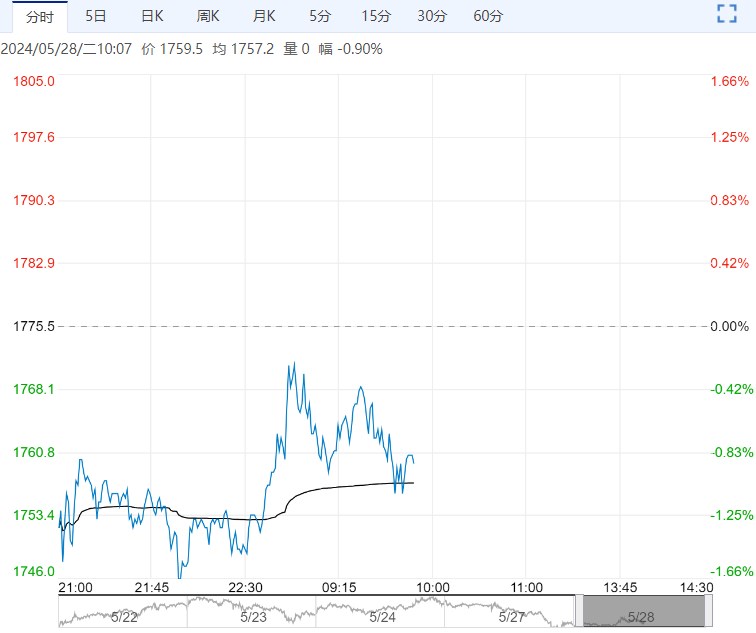

昨日,红枣主力合约下午开盘增仓收跌,最高价12070元/吨,最低价11820元/吨,收于11875元/吨。

红枣注册仓单数量增加7张至14414张,有效预报数量减少60张至775张,合计15189张,折合现货75945吨。

河北市场价格小幅波动,参考一级灰枣均价12.00元/公斤,二级灰枣均价11.20元/公斤,三级灰枣均价10.50元/公斤,广东市场参考一级灰枣均价12.80元/公斤,二级灰枣均价11.60元/公斤,三级灰枣均价11.20元/公斤(数据来源:Mysteel我的农产品)。

从现货方面看,河北市场到货量稳定,供应充裕,随着备货高峰的结束,市场需求有所回落,高级别货源价格面临压力,价格小幅下调。

马上进入6月,产区天气成为行业关注重点,业内关注点持续聚焦在新季红枣产量上,未来红枣的行情关注重点,也逐渐转向新产季供应的预期。

目前盘面大幅下跌后已贴水现货,期价对节后现货需求走弱已有所反应,短期内在没有再次出现明显的新增驱动的情况下,盘面价格能持续下跌的力度和幅度值得怀疑。不过若未来产区无极端天气,新季出现恢复性增产预期,中长期仍以偏弱态势对待。

【棉花】

隔夜美英因节假日休市,之前一个交易日美棉震荡收跌,不过上周美棉录得5.91%的涨幅,周内最高上探反弹至10周均线附近,得益于强劲的出口数据提振。

USDA数据显示,截至5月16日当周,美国当前年度陆地棉出口销售净增20.3万包,环比前一周增加30%,较前四周均值增加19%,当周出口装船20.41万包,较之前一周减少15%。

Stone X预估2023/24年度巴西棉花产量达到353万吨,较其前次预估增加2%,出口预估280万吨,较其前次预估增加12%,预计出口将超过美国达到全球最大的棉花出口国。技术上ICE 美棉走势震荡反弹中,中线压力仍存。

国内郑棉主力合约跟随外棉震荡反弹运行,主力合约反弹至15500元/吨上方。当前期棉价格与国产棉成本相当,但仍高于进口棉成本。随着国际棉价的反弹,进口棉成本随之上移提振棉价反弹运行,进口棉利润至周末略微下降,因进口棉成本上移影响。

当前供应上进口冲击较大,下游方面,纺织品服装出口放缓。近期市场关注天气对新年度棉花产量的忧虑,但整体棉花产量缓慢趋降态势。技术上郑棉短线反弹态势。

逻辑与观点:口供给增加,下游需求较弱,跟随美棉波动同时关注天气影响。

下一篇>已是最后一篇