供应端,近期江西环保问题导致部分中小企业下调产量。随着天气逐渐回暖,青海盐湖提锂进入旺季。据SMM消息,据海关数据显示,4月中国进口碳酸锂产品约21,204吨,环比增加11%,同比增加87%,1-4月累计进口62,241吨,累计同比增加24%。其中来自于智利进口量为17,149吨,阿根廷进口量为3,406吨。4月碳酸锂进口数量超过市场预期,预计5月碳酸锂到港数量将持续增加,整体供应趋于宽松。

【市场热点及投资逻辑】

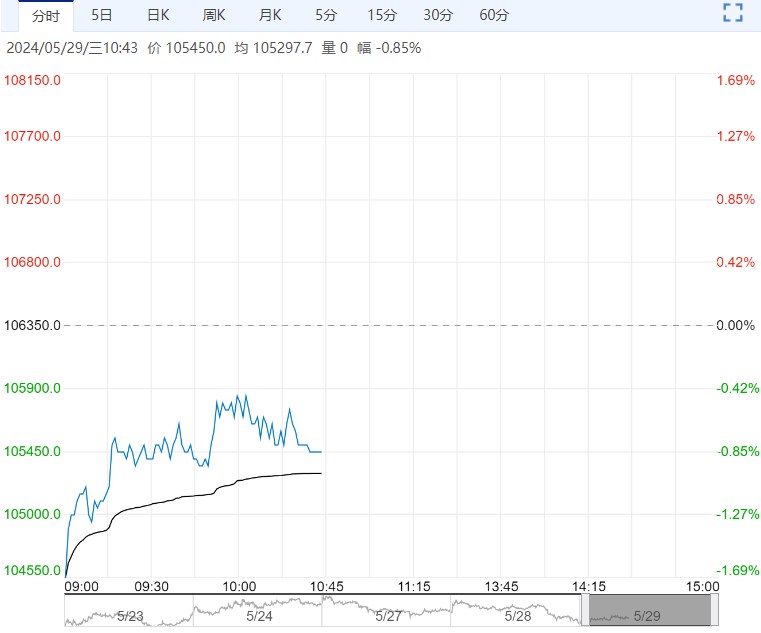

昨日,LC2407合约收盘价105000元/吨,跌幅1.69%。

持仓量为170519手,较上一交易日大幅减仓1120手。

现货价格:电池级碳酸锂现货均106000元/吨(0),工业级碳酸锂现货均价103000元/吨(-500)。

基差:电池级碳酸锂99.5%基差为1000元/吨(1200),工业级碳酸锂99.2%基差为-2000元/吨(700)。

价差:7-11价差为-3650元/吨(-400)。

从基本面看,成本端,本周锂精矿和锂云母价格平稳。

供应端,近期江西环保问题导致部分中小企业下调产量。随着天气逐渐回暖,青海盐湖提锂进入旺季。据SMM消息,据海关数据显示,4月中国进口碳酸锂产品约21,204吨,环比增加11%,同比增加87%,1-4月累计进口62,241吨,累计同比增加24%。其中来自于智利进口量为17,149吨,阿根廷进口量为3,406吨。4月碳酸锂进口数量超过市场预期,预计5月碳酸锂到港数量将持续增加,整体供应趋于宽松。

库存端,社会库存持续增加,广期所仓单数量持续增加,利空锂价。

需求端,下游正极材料排产随着新能源汽车行业进入消费淡季而增幅变缓,4月动力电池装机量小幅减少。目前大多数下游企业以消耗库存为主,对高价现货价格采购意愿不足,部分企业选择低价补库。目前市场主要关注6月整体排产情况来制定后续采购计划,加上接近月底,长协采购或有折扣,下游企业观望态度较浓。

观点:供应端增速大于需求增速,高库存下盘面价格上涨空间有限。终端以旧换新政策和新能源下乡政策或将拉动新能源汽车需求,但效果仍需市场验证。加上上周雅宝碳酸锂拍卖会成交价对价格起到一定支撑,未来碳酸锂价格大幅下跌的可能性不大。短期LC2407合约或将继续在100000-110000区间震荡运行,建议区间策略为主。基本面全年供过于求的格局未变,中长期保持偏空策略。

策略建议:短期LC2407合约在100000-110000区间震荡运行。

<上一篇 上行驱动力不足 预计工业硅短期震荡偏弱

下一篇>已是最后一篇