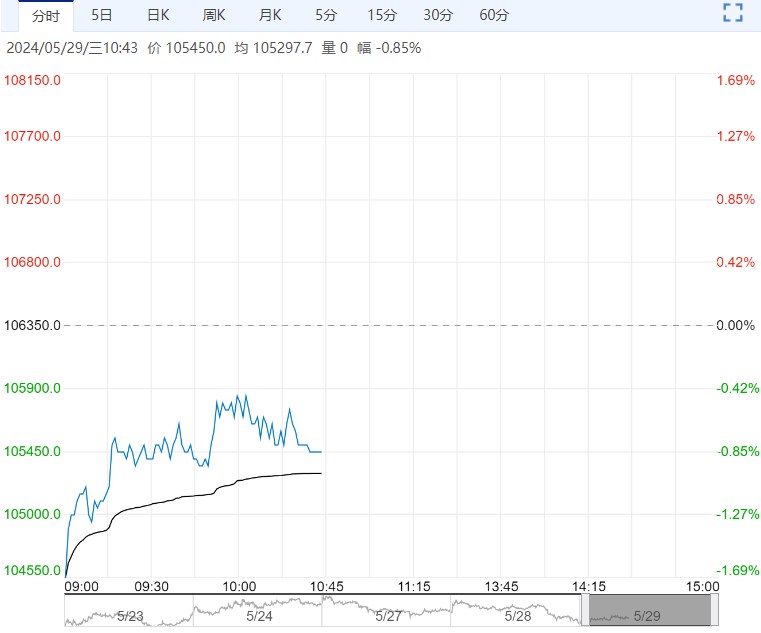

从基本面来看缅甸方面继续执行禁矿令,中长期矿端紧缺预期发酵,并且锡作为稀有元素长期来看资源较为紧张,印尼出口精炼锡量级仍旧不及预期,海外可流通现货资源较为紧缺,库存持续下行,而国内炼厂开工率较为平稳。

【沪锡】:弱现实与强预期博弈

宏观情绪有所消退,美联储发言偏鹰,市场对于年内美国降息预期有所消退。

从基本面来看缅甸方面继续执行禁矿令,中长期矿端紧缺预期发酵,并且锡作为稀有元素长期来看资源较为紧张,印尼出口精炼锡量级仍旧不及预期,海外可流通现货资源较为紧缺,库存持续下行,而国内炼厂开工率较为平稳。

上周锡价小幅回落后未见消费明显好转,国内库存再度增加,短期过剩压力再次凸现,预计锡价在强预期和弱现实之间震荡运行。

宏观方面,美国经济数据稍显疲软,美联储表态偏鹰,有色金属上方再度承压,国内地产政策陆续出台,前期乐观情绪盘面已有所兑现,实际效果仍需时间观察。

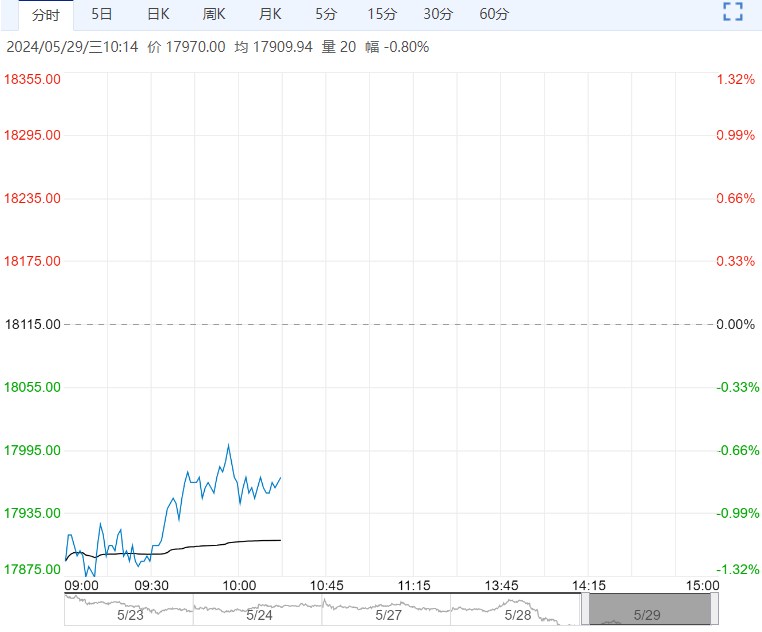

从基本面来看菲律宾雨季接近尾声,但海运费仍旧居高不下,印尼镍矿审批进度慢于预期,高品位矿仍旧偏紧,MHP供应偏紧导致目前硫酸镍价格仍在高位,电积镍成本中枢有所抬升。

需求端边际改善效率有所放缓,不锈钢消费逐步进入旺季,排产量有所增加,但新能源终端排产数据有所下滑拖累硫酸镍需求。

近期纯镍进口数据大幅增加,库存仍旧维持累库,镍供需过剩基本面并无实质改变,但在成本支撑下易受宏观情绪扰动,预计价格高位震荡运行。

编辑:金闪闪

<上一篇 基本面供过于求格局未变 预计碳酸锂短期区间震荡运行

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多