供应来看,近期尿素装置检修和复产交替进行,行业日产量小幅下降至17.12万吨,市场预期的供应提升仍未兑现。国内已逐步进入麦收农忙季,下游复合肥生产高峰也基本收尾,尿素需求端存在转弱预期但当前支撑仍存,尤其是低价成交明显增加,各地区产销率提升幅度较大。

【尿素】

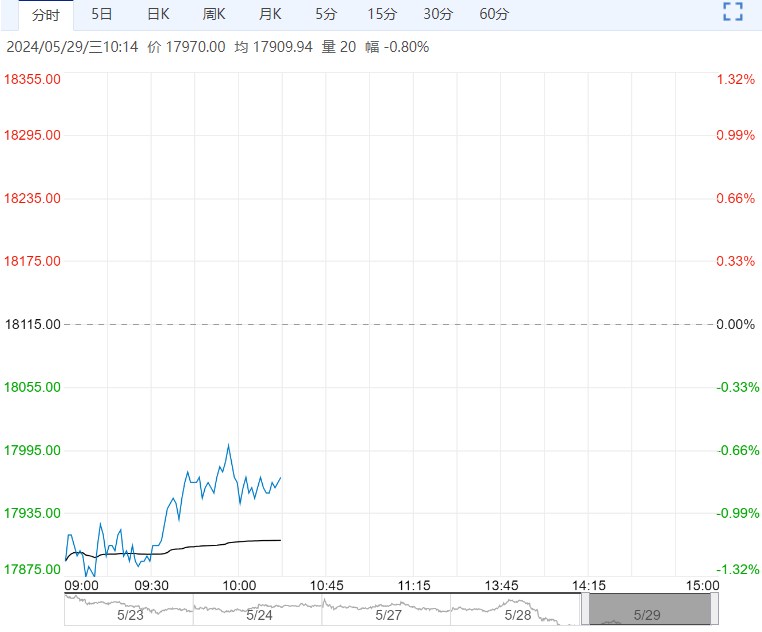

周二尿素期货价格宽幅震荡,主力合约收盘价2186元/吨。

现货市场多数稳定,山东、安徽地区价格小幅上调,目前山东临沂地区市场价格2380元/吨,日环比上涨10元/吨。

供应来看,近期尿素装置检修和复产交替进行,行业日产量小幅下降至17.12万吨,市场预期的供应提升仍未兑现。

国内已逐步进入麦收农忙季,下游复合肥生产高峰也基本收尾,尿素需求端存在转弱预期但当前支撑仍存,尤其是低价成交明显增加,各地区产销率提升幅度较大。

整体来看,短期尿素供应提升、需求转弱预期迟迟未兑现,市场底部支撑仍在。预计尿素期货盘面延续区间震荡趋势,期货市场相关品种回落或对尿素期价有一定影响,日内走势偏弱。关注尿素供需变化幅度、商品市场整体情绪变化。

【橡胶】

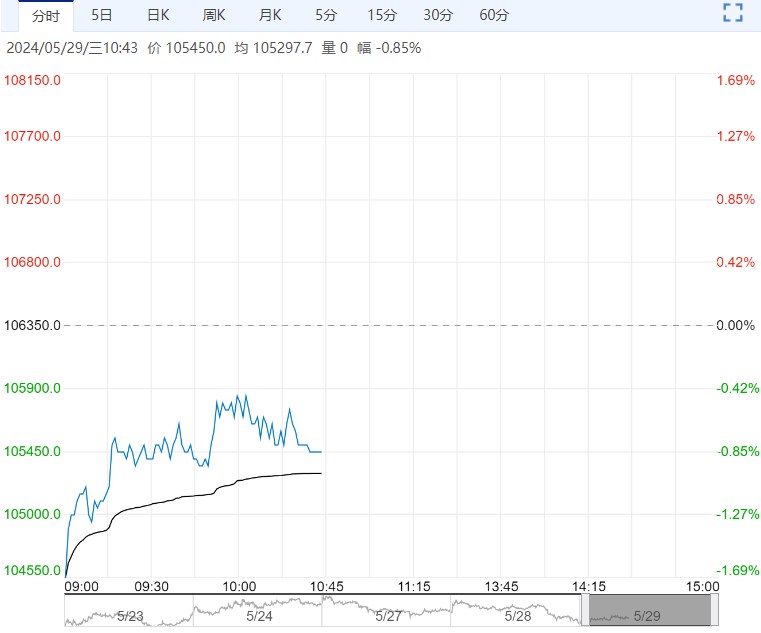

周二,截至日盘收盘沪胶主力RU2409上涨210元/吨至15175元/吨,NR主力上涨160元/吨至12825元/吨,丁二烯橡胶BR主力上涨130元/吨至13880元/吨。

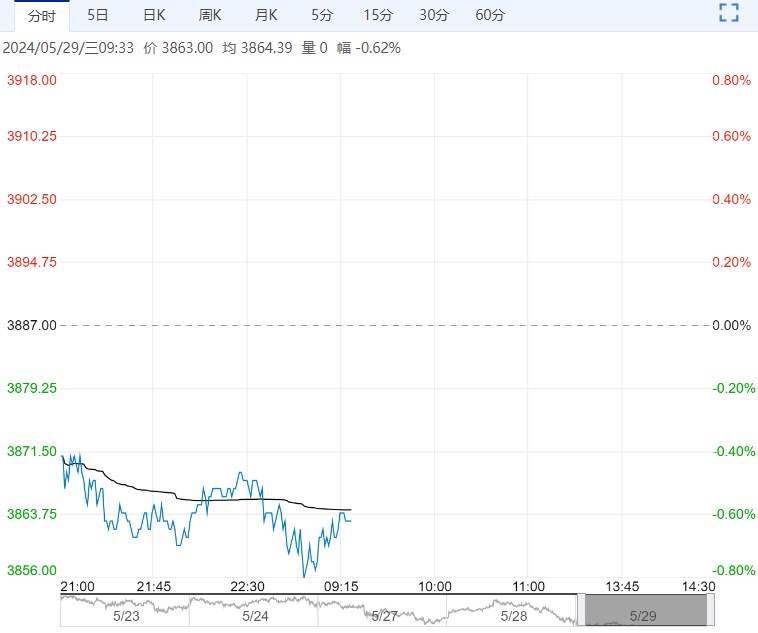

昨日上海全乳胶14550(+200),全乳-RU2409价差-720(-80),人民币混合14450(+200),人混-RU2409价差-820(-80),BR9000齐鲁现货13800(+150),BR9000-BR主力-225(-80)。

截至5月24日当周,天然橡胶青岛保税区区内库存为10.41万吨,较上期减少了0.41万吨,降幅3.79%。

截至5月24日当周,青岛地区天然橡胶一般贸易库库存为33.98万吨,较上期减少0.56万吨,降幅1.62%。合计库存44.39万吨,较上期减少0.97万吨。

国内外产区在开割放量阶段价格再度走高,EUDR认证抬升原料成本,成本端支撑偏强。国内政策刺激复苏,半钢胎和全钢胎双管齐下,下游轮胎开工负荷维持高位。海外货源到港偏少,国内显性库存明显去库,带动橡胶期货价格偏强震荡。

<上一篇 聚乙烯需求较疲软 预计PVC短期仍偏强

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...