供给端,当前在产蛋鸡存栏水平偏高,根据卓创资讯数据,5月全国在产蛋鸡存栏量约为12.44亿只,同比增幅5.51%。进入6月,新鸡开产增速加快,老鸡淘汰环比或增加,不过如果老鸡养殖有正现金流,养殖户存在惜售延淘老鸡心理,老鸡淘汰量或难太大,鸡蛋供应仍呈增长态势。

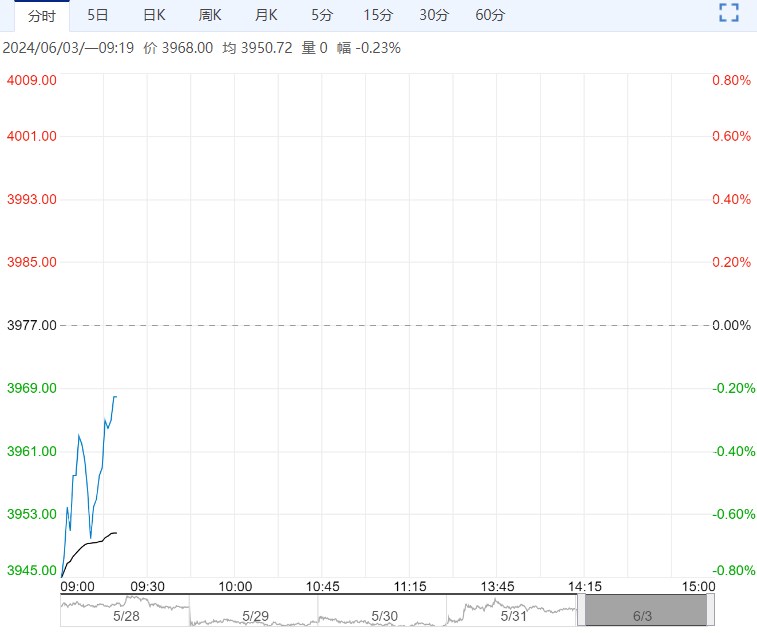

【鸡蛋】

周末蛋价小幅回落,根据中泰期货调研整理,截止6月2日粉蛋均价3.56元/斤,红蛋均价3.88元/斤。当前蛋价下,产区蛋鸡盈利情况尚可。

6月鸡蛋供需或再次转入宽松,现货价格压力较大。

供给端,当前在产蛋鸡存栏水平偏高,根据卓创资讯数据,5月全国在产蛋鸡存栏量约为12.44亿只,同比增幅5.51%。进入6月,新鸡开产增速加快,老鸡淘汰环比或增加,不过如果老鸡养殖有正现金流,养殖户存在惜售延淘老鸡心理,老鸡淘汰量或难太大,鸡蛋供应仍呈增长态势。

消费端,蔬菜下跌,随着梅雨季到来,高温高湿的天气不利于鸡蛋存储,鸡蛋质量问题多发,市场拿货意愿下降,6月属于淡季,鸡蛋消费整体低迷。经过前期蛋价上涨,产业鸡蛋库存有所增加,需要消化。

逻辑和观点:鸡蛋供需再次转向宽松,现货季节性走弱或压制鸡蛋期货近月合约,不过警惕现货下跌不及预期的情况出现。近期养殖利润好转,老鸡淘汰放缓,不利于蛋鸡产能去化,远月压力较大。操作上建议逢高做空,注意节奏把握。

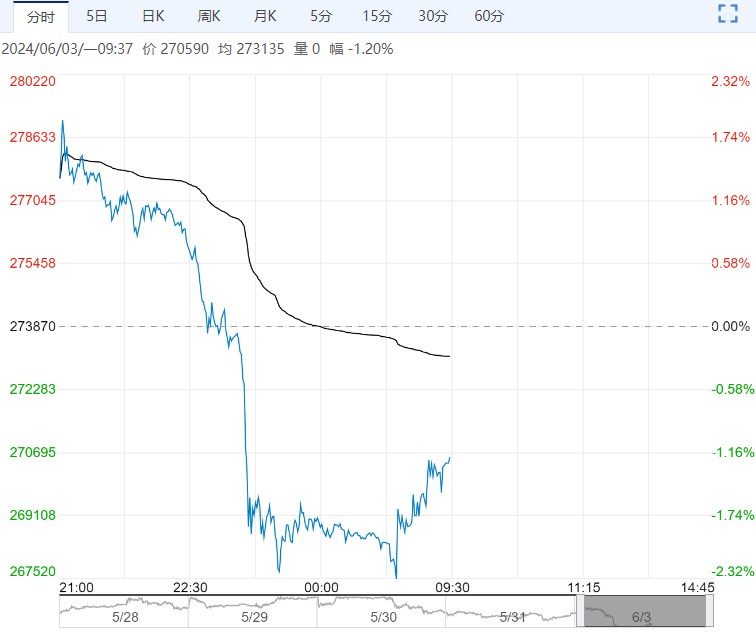

【棉花】

上周五ICE美棉价格继续大幅回落运行,主力合约报收76.15美分/磅,日跌2.47%,同时月线收跌,受累于需求忧虑影响。

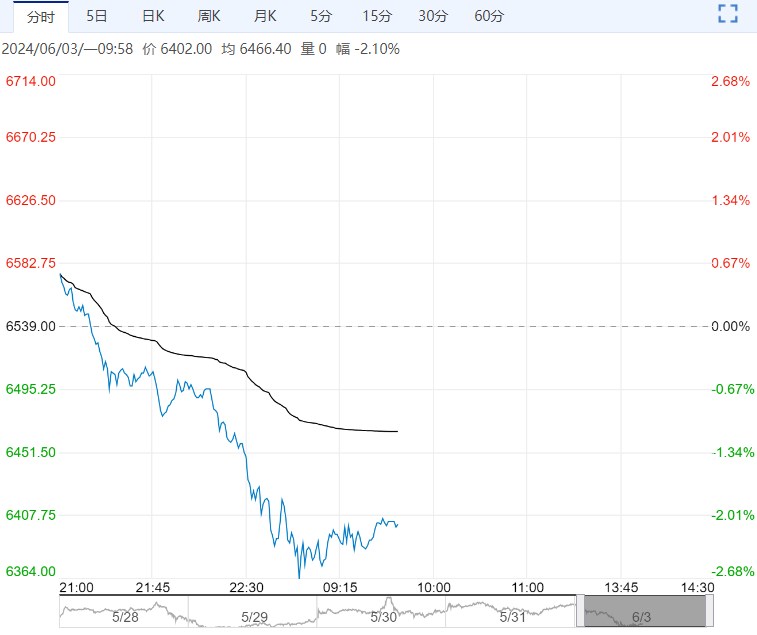

USDA 周度出口销售数据略有增加,截止5月23日当周,美国当前年度棉花出口销售净增22.26万包,较之前一周增加10%,较前四周均值增加25%,当周出口装船17.22万包,较之前一周减少16%,较前四周均值减少21%。

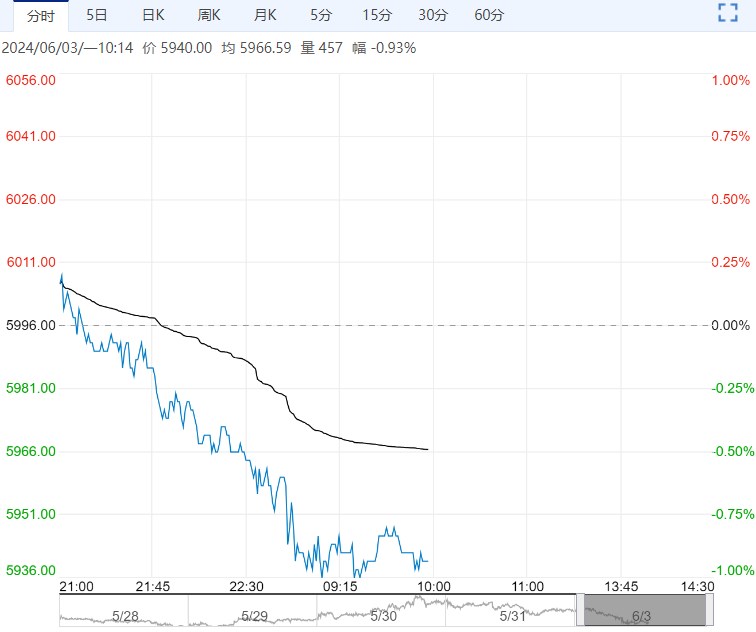

国内郑棉主力合约跟随外棉波动。当前期国内棉市库存处于下降阶段,但进口冲击,4月中国棉花进口激增,在进口利润仍然较大的压力下,内棉价格承压运行。

下游方面,纺织品服装出口放缓也不利于棉价反弹。对于新棉预期来看,整体棉花产量缓慢趋降态势或给后期棉价带来支撑,短期压力继续压制棉价低位偏弱震荡。

逻辑与观点:进口供给增加,下游需求仍较弱,跟随美棉波动同时关注天气影响。

下一篇>已是最后一篇