5月供应端PP计划新增产能较多(安徽天大、金能化学共计65万吨,再叠加利华益维远20万吨PDH制PP推迟至4月投产),即使春季检修也难以缓解供应端偏宽压力(仅泉州国亨PDH制45万吨投产)。

【聚丙烯】

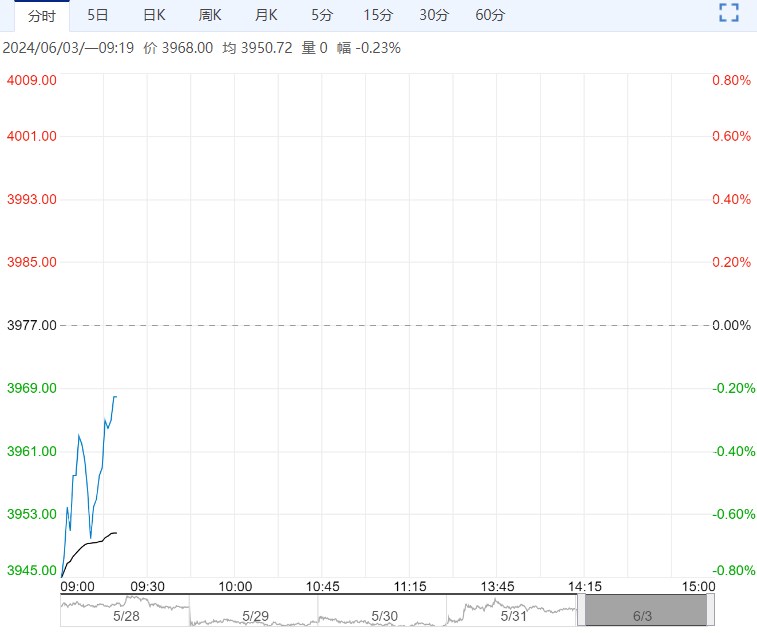

聚丙烯,期货价格下降,分析如下:现货价格无变动,预计维持震荡;成本端原油偏强、LPG低位震荡,PP估值向下空间有限。

5月供应端PP计划新增产能较多(安徽天大、金能化学共计65万吨,再叠加利华益维远20万吨PDH制PP推迟至4月投产),即使春季检修也难以缓解供应端偏宽压力(仅泉州国亨PDH制45万吨投产)。

上游、中游高库存持续去化,下游交投情绪较好;需求端下游开工率持续向上,处于同期中性位置。期限结构保持水平结构,现货端及近端合约价格回升。预计5月偏强震荡,中长期聚丙烯价格偏空。

基本面看主力合约收盘价7843元/吨,下降29元/吨,现货7775元/吨,无变动0元/吨,基差-68元/吨,走强29元/吨。上游开工73.47%,环比上涨0.54%。

周度库存方面,生产企业库存57.33万吨,环比去库0.19万吨,贸易商库存14.26 万吨,环比去库0.36万吨,港口库存7.11 万吨,环比累库0.04 万吨。

下游平均开工率51.93%,环比下降0.02%。关注LL-PP价差805元/吨,环比缩小-5元/吨,建议逢低做多。

【聚乙烯】

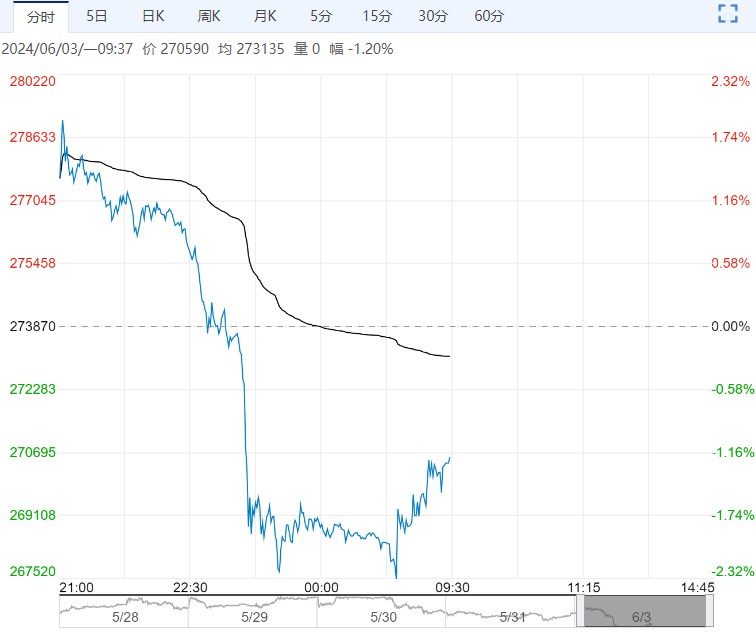

聚乙烯,期货价格下跌,分析如下:现货价格无变动。成本端原油价格偏强背景下,PE估值向下空间有限。

5月供应端偏紧,无新增产能,春检期间检修大幅上升,上游制造商在利润环境下,降低生产利用率至历史低点。

上游、中游库存出现大幅去库,对价格形成有力支撑;需求端下游开工率走出季节性旺季,农膜订单数上涨已出现疲软,其负反馈将与供应端偏紧形成对冲。

PE期限结构保持水平,预计5月震荡偏强,中长期聚乙烯价格将维持震荡偏强。

基本面看主力合约收盘价8648元/吨,下降34元/吨,现货8600元/吨,无变动0元/吨,基差-48元/吨,走强34元/吨。上游开工80.44%,环比上涨0.67 %。

周度库存方面,生产企业库存52万吨,环比去库0.07 万吨,贸易商库存4.15 万吨,环比去库0.38 万吨。

下游平均开工率42.36%,环比下降1.08 %。

<上一篇 沥青供需仍双弱 预计甲醇短期宽幅震荡运行

下一篇>已是最后一篇