华中市场中下游适量补货、叠加部分交割品交收,局部时日产销过百,整体库存有所下降;华东市场企业间出货不一,部分企业产销较好,带动库存下降;华南市场下游采购较为理性,刚需为主,库存上涨;西南市场除四川地区库存略有下降,其余多保持垒库状态。

【短纤】

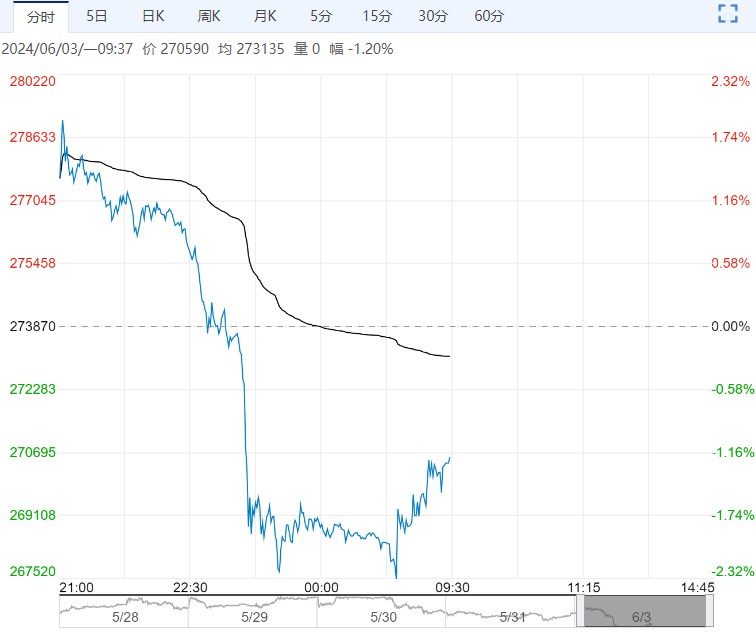

【市场情况】上周五PF2407主力合约日盘收于7434(-50/-0.67%),夜盘收于7400(-34/-0.46%)。

现货方面,半光1.4D直纺涤短江浙商谈重心7400-7550元/吨出厂或短送,福建7550-7600附近短送,山东、河北主流7450-7650元/吨送到。

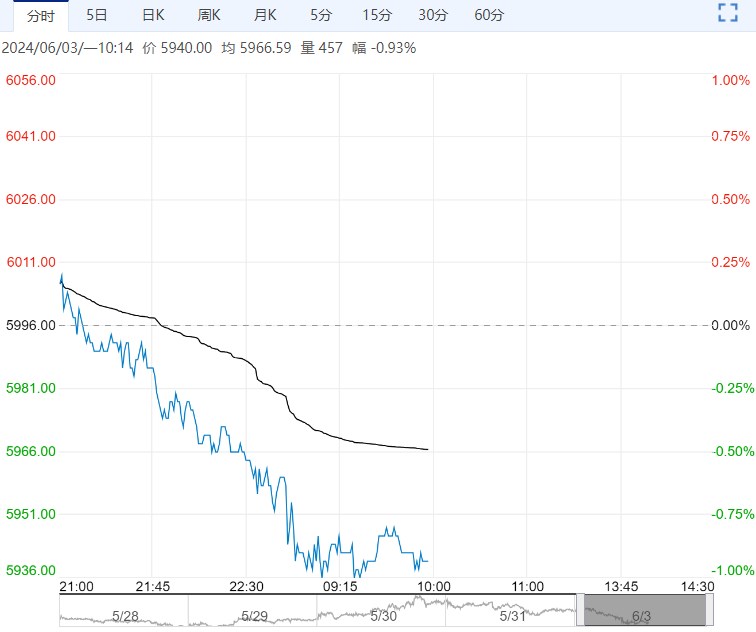

【重要资讯】1、据CCF统计,截止上周五,中国直纺短纤开工率87.9%,周环比上升0.2%,短纤库存天数12.3天,周环比上升0.8天。

2、据CCF统计:上周五江浙涤丝产销整体一般,至下午3点45分附近平均产销估算在6成略偏上。直纺涤短产销大多清淡,截止下午3:00附近,平均产销39%.

【交易策略】上周短纤供增需稳,短纤工厂库存延续上升。终端方面纺服内销市场走弱,出口受海运费上升和集装箱供应偏紧受阻,短纤供需面偏弱,成本端原料价格重心抬升,短纤加工费或维持弱势。

【玻璃】

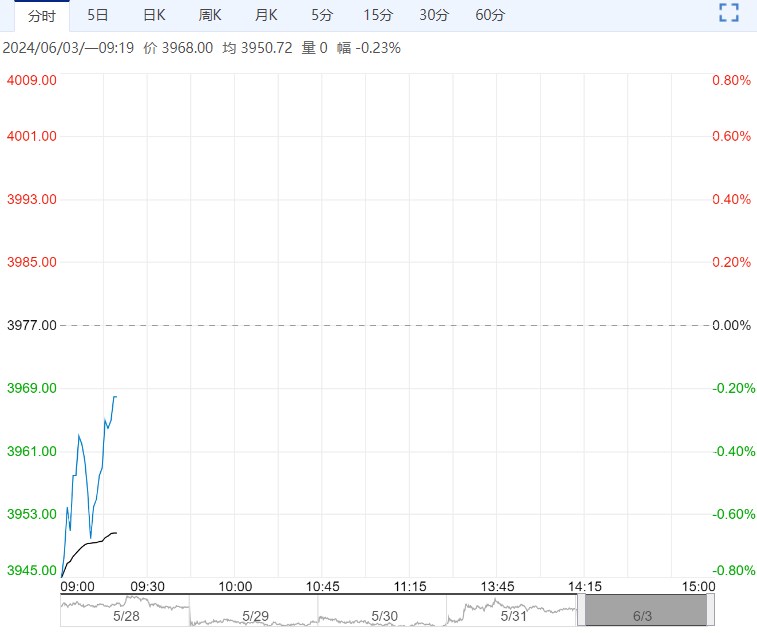

【市场情况】1、期货市场:昨日玻璃期货主力09合约收于1694元/吨(-19/-1.11%),夜盘收于1642(-52/-3.07%),09-01价差为-31(-11)。

2、现货市场:玻璃现货均价维稳至1660元/吨,沙河对应交割品价格为1596元/吨,湖北大板市场价维稳至1560元/吨,浙江大板维稳至1730元/吨。

【重要资讯】据隆众资讯,上周浮法玻璃样本企业总库存5931.9万重箱,环比-30.1万重箱,环比-0.50%,同比+6.81%。折库存天数25.0天,较上期-0.1天。

全国浮法玻璃样本企业库存转为去库状态,分区域来看,华北市场沙河地区中下游情绪略受提振,拿货积极性尚可,周均产销过百,库存下降。

华中市场中下游适量补货、叠加部分交割品交收,局部时日产销过百,整体库存有所下降;华东市场企业间出货不一,部分企业产销较好,带动库存下降;华南市场下游采购较为理性,刚需为主,库存上涨;西南市场除四川地区库存略有下降,其余多保持垒库状态。

【交易策略】上周地区间成交依旧分化,呈现南弱北强的情况,盘面预期好转一定程度表现在产销好转,特别是沙河、湖北库存低位地区,受投机囤货的带动,库存去化,但是订单好转幅度有限。

华南受雨水及需求拖累,产销表现不佳。受原材料价格走高影响,浮法玻璃成本增加,利润压缩,高窑龄产线冷修概率有所增加,短期供应端变化对地区价格和下游采购情绪有支撑。

当前在宏观情绪转暖以及原材料价格上行双重动力下,玻璃价格偏强,但终端订单仍然不足,继续补库需依赖政策端的增量驱动,需看到下游订单有明显好转。宏观情绪好转一定程度上带动价格上涨,预计短期走势震荡为主。

下一篇>已是最后一篇