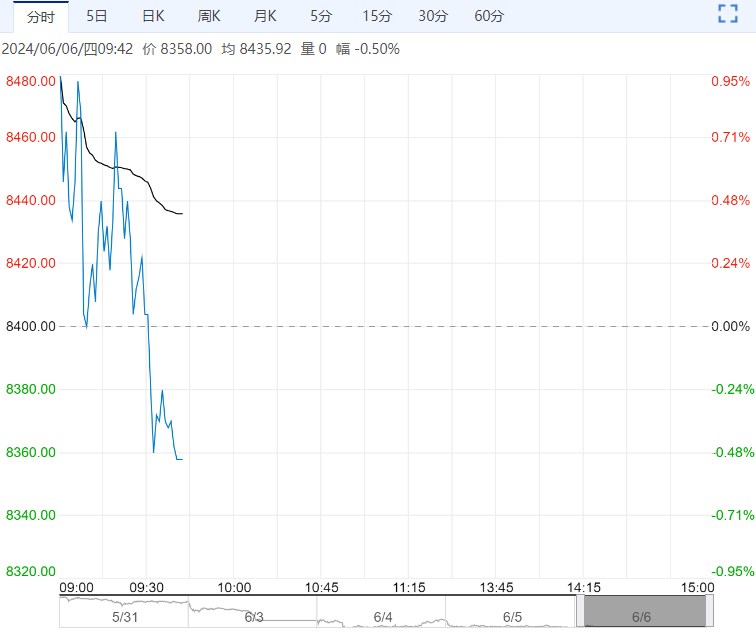

6月6日早盘,沪镍主力合约弱势下行,目前盘内报142590元,跌幅-1.00%。中期原生镍基本面仍将向过剩转化,16.2万可能成为年内高点。短期宏观向下调整带动镍价破位下行,与淡季形成共振,或将有进一步回落空间,关注外围市场何时企稳。

6月6日早盘,沪镍主力合约弱势下行,目前盘内报142590元,跌幅-1.00%。中期原生镍基本面仍将向过剩转化,16.2万可能成为年内高点。短期宏观向下调整带动镍价破位下行,与淡季形成共振,或将有进一步回落空间,关注外围市场何时企稳。

广州期货:承压运行

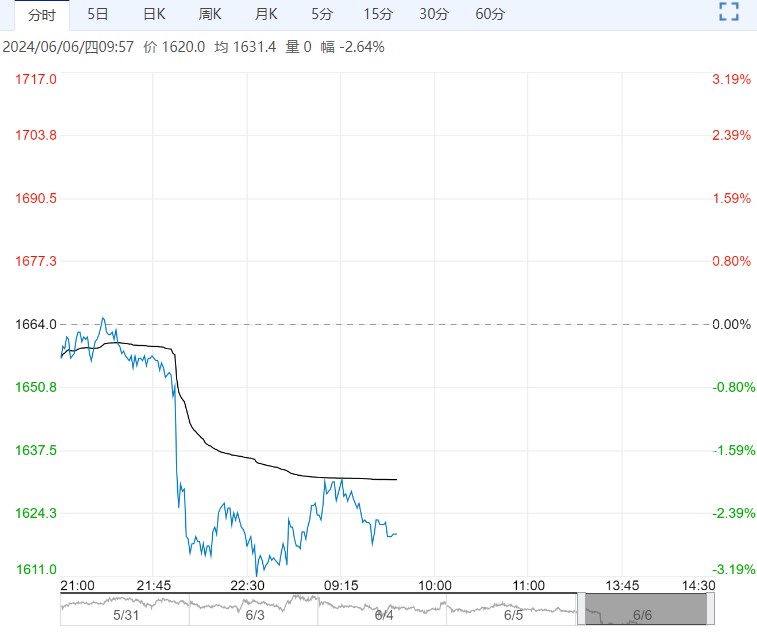

近期镍铁价格维持高位,镍中间品及硫酸镍现货资源偏紧,镍价成本支撑较强。供需方面,国内精炼镍产能持续释放而下游需求偏弱,镍仍处于供应过剩格局,海内外累库趋势持续。综合而言,全球制造补库预期的乐观情绪出现退潮,加上基本面偏弱,短期镍价或承压运行,不过印尼镍矿资源偏紧提供底部支撑,关注14万支撑位。

西南期货:高位震荡运行

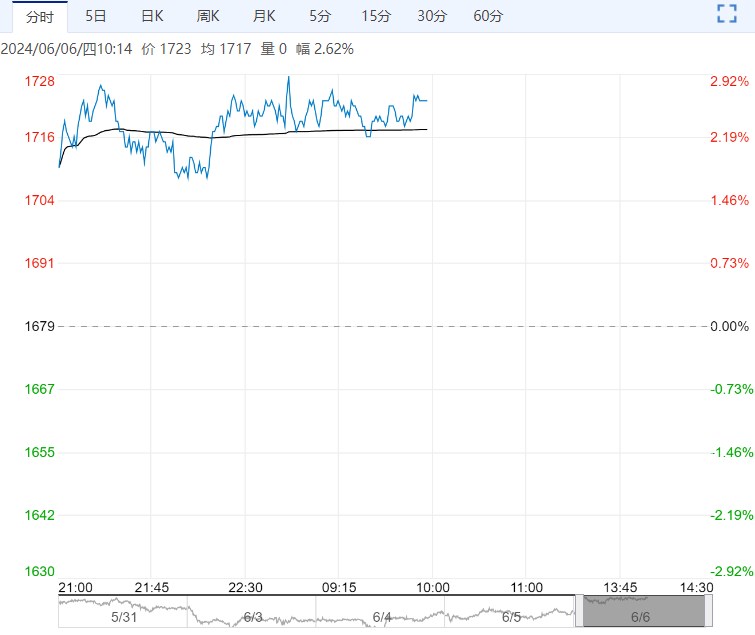

从基本面来看菲律宾雨季接近尾声,但海运费仍旧居高不下,印尼镍矿审批进度慢于预期,高品位矿仍旧偏紧,MHP供应偏紧导致目前硫酸镍价格仍在高位,电积镍成本中枢有所抬升,需求端边际改善效率有所放缓,不锈钢消费逐步进入旺季,排产量有所增加,但新能源终端排产数据有所下滑拖累硫酸镍需求,近期纯镍进口数据大幅增加,库存仍旧维持累库,镍供需过剩基本面并无实质改变,但在成本支撑下易受宏观情绪扰动,预计价格高位震荡运行。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...