早间国际油价收盘走跌,受油价走跌和国际液化气现货供应增加预期,远东到岸成本收跌,国际下行通道打击市场情绪和信心,不过随着价格重心跌至五千关口,在无明显库存压力背景下,有意挺价护市,中石化炼厂全线回稳,珠三角和粤西码头跟稳,广西和潮汕码头成交补跌,价格相比周边仍偏高位,成交仍不乐观。

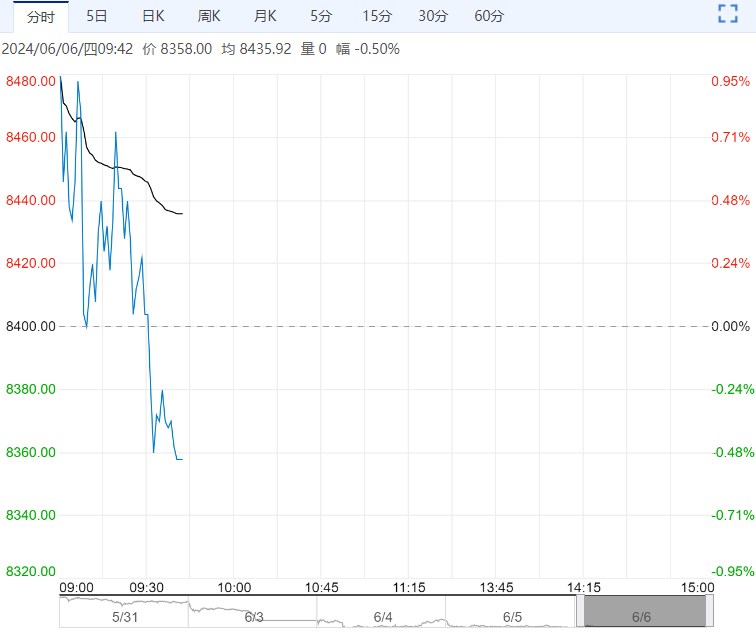

【市场情况】PG2409夜盘收4476点(+0.07%)。

现货市场,6月5日华南地区国产气成交均价在4990元/吨,较昨日价格跌10元/吨;华南进口气均价5050元/吨,较昨日跌10元/吨;华东液化气市场大面回稳,个别小跌。民用气主流成交价4800-5150元/吨。

山东民用气市场价5050涨10元/吨,主流成交在5000-5030元/吨。山东醚后市场主流成交区间为5100-5650元/吨,基准价为5590元/吨,较昨日价格跌70。

【重要资讯】隆众资讯报道:华南市场跌势收窄,下游按刚需采购,商谈表现平淡。

早间国际油价收盘走跌,受油价走跌和国际液化气现货供应增加预期,远东到岸成本收跌,国际下行通道打击市场情绪和信心,不过随着价格重心跌至五千关口,在无明显库存压力背景下,有意挺价护市,中石化炼厂全线回稳,珠三角和粤西码头跟稳,广西和潮汕码头成交补跌,价格相比周边仍偏高位,成交仍不乐观。

华东价格大面回稳,个别补跌,整体表现尚可。价格稳定后,下游入市积极性略有提升,但多维持刚需,仅江苏地区金陵石化补跌,其他均稳定,不过鉴于后市有增量预期,下游看空心态偏重,因此局部出货一般,库存渐增。

进口气方面,受成本支撑,进口商无意继续让利,且民用市场回稳,码头操作多稳定,华东进口气大面稳,福建地区小跌。

山东市场化工需求相对平稳,且炼厂供应层面不高,昨日稳中局部微幅小涨,下游买涨不买跌情绪带动下交投氛围有明显升温,上游炼厂出货普遍顺畅。

【交易策略】油价企稳反弹,石脑油裂解强势,PG估值逐渐得到支撑。但国内现货供需整体偏弱,进口成本支撑有限。短期盘面价格预计企稳,暂时缺乏上行驱动,预计宽幅震荡。

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...