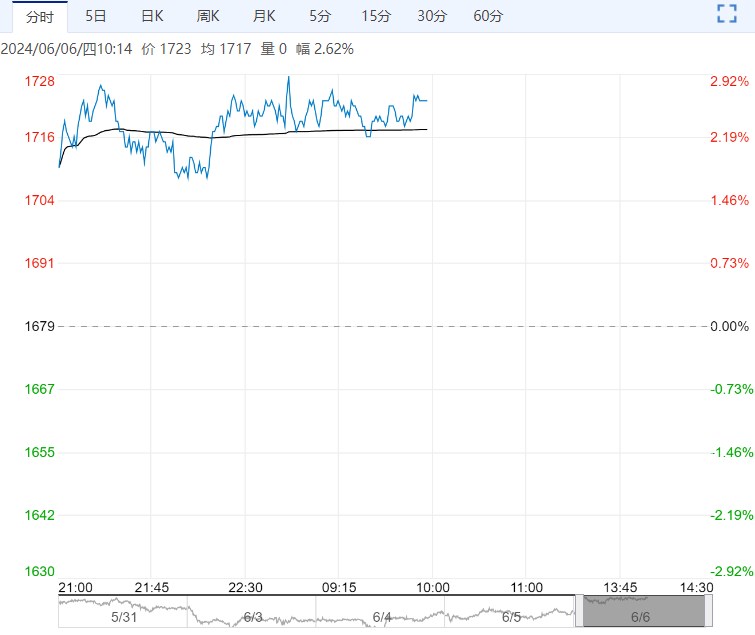

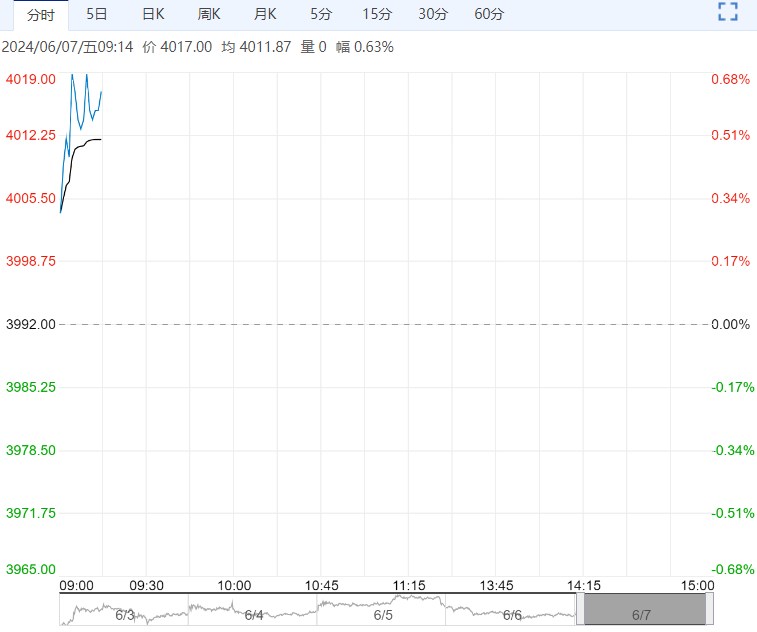

6月7日早盘,玻璃主力合约弱势下行,目前盘内报1713元,跌幅-0.52%。玻璃库存略有减少,但盘面无风险套利空间打开,前期贸易货源流出压力及雨季累库担忧影响下,盘面预期摆动加剧,后期关注拿货尾声节点及雨季累库进程。

6月7日早盘,玻璃主力合约弱势下行,目前盘内报1713元,跌幅-0.52%。玻璃库存略有减少,但盘面无风险套利空间打开,前期贸易货源流出压力及雨季累库担忧影响下,盘面预期摆动加剧,后期关注拿货尾声节点及雨季累库进程。

银河期货:震荡为主

供给端,华中、华东后期3条产线存冷修或停产计划,供给端缩量对价格有支撑。此前玻璃估值相对低位,在宏观情绪转暖以及原材料价格上行双重动力下,价格走势偏强,但终端订单仍然不足,需依赖政策端的增量驱动。6月是传统的淡季,面临季节性雨季对原片采购及工程开工的影响,预计需求存环比进一步下降的可能,玻璃价格震荡为主。

西南期货:偏震荡对待

实际中下游多按需进货,去库仍有难度,对玻璃价位上行支撑或有限。价格方面,产销基本维持,多地调整不一,沙河地区整体交投偏稳,部分厂商全线产品向上调价1元~2元/重量箱;华中地区交投氛围尚可,今日部分厂计划上调1元/重量箱,关注价格落实情况。受近月向上调整,远月及主力继续向上。整体收敛价差走势。基本面整体“低利润、中库存、相对高供给”结构,后续仍需紧密关注中下游补库节奏、首付贷款比例调整及实际地产销售和开工数据变动。短期仍然偏震荡对待,建议买入玻碱标准套利或近远月正套。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...