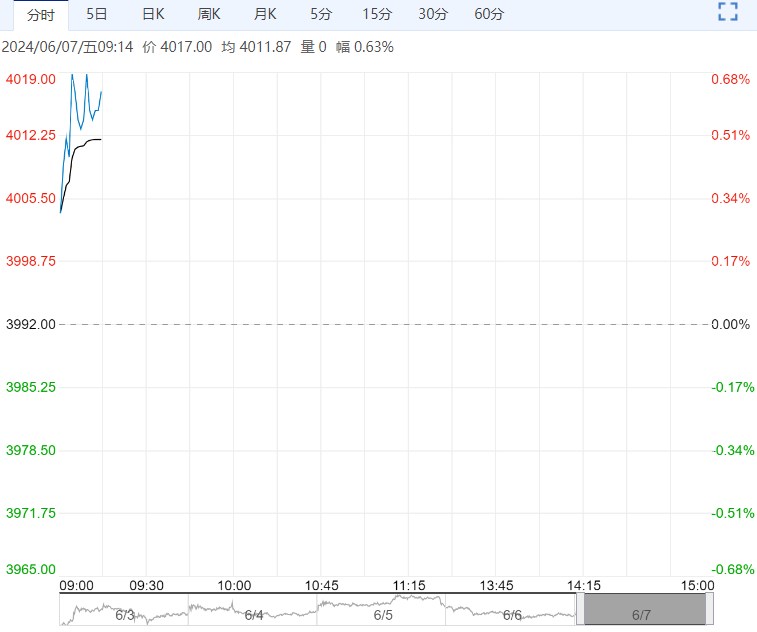

资金面上,资金面边际转松,昨日shibor多数下跌。预计6月资金面仍然维持均衡偏松的态势,资金波动主要发生在下旬,需要关注下旬税期和跨季资金面波动情况。

央行昨日开展了20亿元7天期逆回购操作,由于当日有2600亿元7天期逆回购到期,公开市场实现净回笼2580亿元。

资金面上,资金面边际转松,昨日shibor多数下跌。预计6月资金面仍然维持均衡偏松的态势,资金波动主要发生在下旬,需要关注下旬税期和跨季资金面波动情况。

国内:基本面上,5月制造业PMI为49.5,5月是工业淡季,市场对环比放缓有一定预期,但实际的环比下行幅度要略大于预期。

从分项来看,生产端调整幅度要大于需求端,对应产需比有所收敛。

政策面上,有消息称央行曾表示“必要时会进行卖出低风险债券包括国债操作”,这表示央行对于超长端利率下线的把控依然存在,再度印证了当前震荡区间的有效性。

海外:5月制造业PMI超预期(49.6)走弱,从4月的49.2降至48.7,延续上月下行趋势,为近三个月最低水平,此外,美国5月ISM非制造业PMI录得53.8,高于预期的50.8。

短期内,资金面对债市的扰动较大,多重因素下,昨日期债多数收涨。当前市场的利空主要来自于央行多次对于利率风险的提示,但在当前基本面和资产荒基调未变的情况下,债牛行情延续是方向,央行影响的是节奏,而加拿大于6月5日的降息也被认为是欧央行降息的前奏,突破震荡区间的可能性加大。

期限结构上,长端债不确定因素更多,做多止盈线可以适当降低。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多

市场向上动能缺乏 沪铅短期或将保持区间震荡

11月22日早盘,沪铅主力合约小幅走低,目前盘内...[详情]

大连商品交易所:关于调整焦煤期货合约交易限额的通知

经研究决定,自2024年11月26日交易时(即11月25日夜盘交易小节时)起,非期货公司会员...