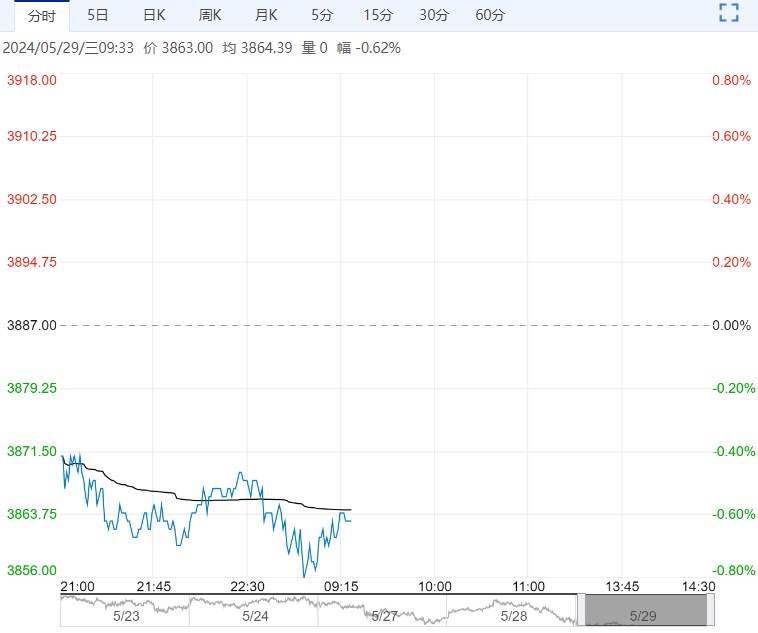

从基本面上来看,螺纹呈现供需双降,需求端连续两周出现超预期下滑,有步入淡季需求下降、华南地区雨水天气以及华北地区或因环保与高考等影响,供给端因考虑到需求端难以承接更多的供应,钢厂成材厂库呈现累库,加上生产利润有所收缩,钢厂生产积极性下滑,钢厂欲向上游索要利润,市场有消息称下周焦炭或迎来提降,成本端有进一步下移空间。

【螺纹钢】:关注海外降息预期与国内粗钢平控政策

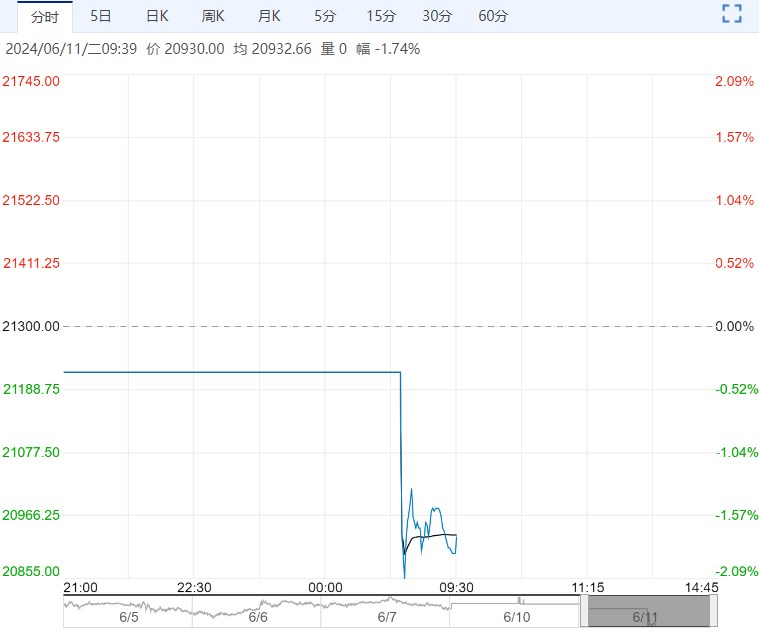

【盘面回顾】主力合约减仓下跌

【信息整理】1.美国5月非农就业人数增加27.2万人,预估为增加18万人,前值为增加17.5万人。美国5月失业率为4%,预估为3.9%,前值为3.9%。

2. 据中国钢铁工业协会,2014年到2023年,重点统计钢铁企业平均吨钢综合能耗下降5.87%;吨钢二氧化硫排放下降81%;吨钢烟粉尘排放下降70.8%,钢铁行业绿色低碳转型成效明显。

3. 端午假期,唐山迁安普方坯资源出厂含税下调20元/吨,报3410元/吨。

【南华观点】从基本面上来看,螺纹呈现供需双降,需求端连续两周出现超预期下滑,有步入淡季需求下降、华南地区雨水天气以及华北地区或因环保与高考等影响,供给端因考虑到需求端难以承接更多的供应,钢厂成材厂库呈现累库,加上生产利润有所收缩,钢厂生产积极性下滑,钢厂欲向上游索要利润,市场有消息称下周焦炭或迎来提降,成本端有进一步下移空间。

从宏观来看,先从海外来看,因美国非农数据超预期,由加拿大、欧洲央行带来的降息乐观情绪被打破,美联储降息预期有所推迟,贵金属、有色金属出现回调,或对黑色盘面亦形成打压。

从国内来看,地产政策频发对于短期情绪有所提振但是实际效果仍需长时间验证,粗钢平控政策因1-4月粗钢产量缩减较多以及具体措施仍有待进一步确定,对于钢材的影响暂时较难评判,不过考虑到后续还有专项债提速预期等做支撑,以及钢厂减产亦减轻淡季钢材库存压力,预计盘面跌至一季度那样悲观的局面或较难重现。

综上所述,预计在海外宏观转弱,建材需求下滑的基本面下,本周盘面呈现下行的可能性较大,关注主力合约下方支撑位3600,若是破位,则考虑第二支撑位3500,但是考虑到国内地产政策底或已出现,后续政策仍会不断释放,今年还有较多专项债未发,近几月专项债提速预期较强,另外供应缩减也限制了后续成材的累库高度,螺纹盘面难以跌至一季度的低位。进一步需关注美5月CPI数据,专项债发放速度以及粗钢平控政策的具体措施。

【热卷】:底部有支撑

【南华观点】热卷供应增加,需求端增加。

热卷库存去化,库销比向下,短期基本面环比变好。价格回落后释放了风险,扩大了出口利润。

出口端仍有一定的支撑。短期价格比较均衡,没有大矛盾,价格短期向下寻找支撑,关注3750支撑位。成交量放量确认了短期支撑位。但继续向上需要进一步的利好和需求验证,进入淡季后可能缺乏题材。预计价格短期区间震荡,波动缩小。

<上一篇 沪镍持续累库趋势 预计不锈钢短期偏弱震荡

下一篇>已是最后一篇

相关阅读

供应压力不断增加 沪锌短期或难改震荡格局

3月27日早盘,沪锌主力合约小幅走低,目前盘内报...[详情]

广州期货交易所:关于调整工业硅期货交易限额的通知

根据《广州期货交易所风险管理办法》,经研究决定,自2025年3月28日交易时起,非期货公...