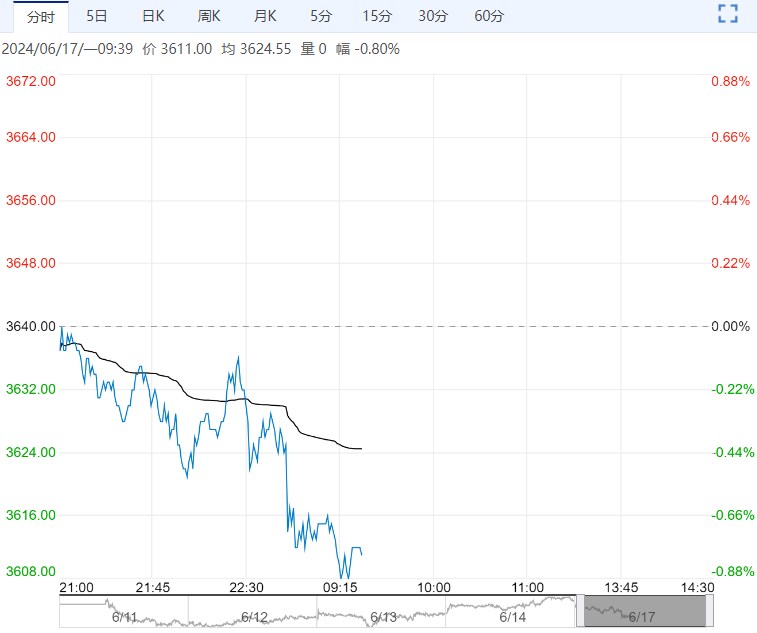

缅甸方面继续执行禁矿令,中长期矿端紧缺预期发酵,4月缅甸锡矿出口量大幅下降,当地政府锡矿库存低位被证实,若禁矿令延续后期矿端紧缺的格局或逐步显现,印尼出口精炼锡量级仍旧不及预期,海外可流通现货资源较为紧缺,库存持续下行。

缅甸方面继续执行禁矿令,中长期矿端紧缺预期发酵,4月缅甸锡矿出口量大幅下降,当地政府锡矿库存低位被证实,若禁矿令延续后期矿端紧缺的格局或逐步显现,印尼出口精炼锡量级仍旧不及预期,海外可流通现货资源较为紧缺,库存持续下行。

目前国内炼厂开工率较为平稳,不过后续矿端紧缺格局或逐步传导至锭端; 半导体全球销售额同比增速维持上行趋势,等待终端消费对于产业上游需求拉动的传导。

本周锡库存继续下行,锡库存拐点或已出现,综上来看,预计锡价偏强震荡运行。

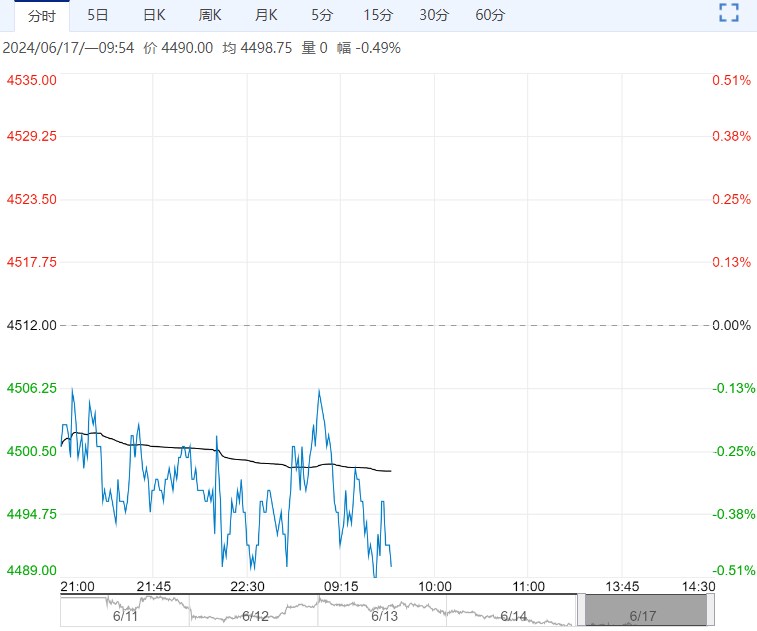

【沪铅】:高位波动

上一交易日,沪铅主力合约收于18620元/吨,涨幅0.3%。

矿石供应紧张,加工费维持低位,部分原生铅企业有检修计划,故电解铅产量难有明显增幅,废电瓶持续紧张,再生铅冶炼难有盈利,部分再生铅企业出现不同程度的减产行动。

铅价高位回调,部分大型蓄企逢低采购,中小型企业多按需采购,经销商接货意愿减弱,成品库存积压严重。

上周,电解铅社会库存增加3.3万吨,供应始终未见宽裕,再生铅成本难降,且季节性消费旺季将至,铅价或维持高位震荡,回调空间不大。

观点:高位波动。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多