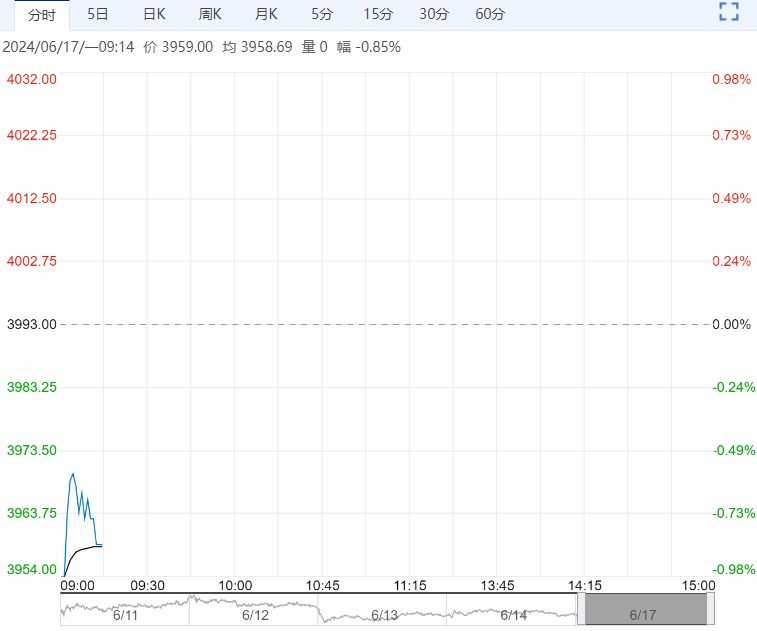

从基本面上来看,虽然上周螺纹表需表现仍然不及市场预期,但是盘面似乎脱敏该利空消息,而对于铁水产量超预期给黑色市场带来积极信号有一定计价。与此同时,焦炭提降幅度也有所缩窄,意味着铁水成本端进一步让利的空间较为有限,原料成本端对成材形成支撑,预计成材盘面或形成阶段性底部。

【螺纹钢】:阶段性底部或现,但上涨驱动不足

【盘面回顾】上周五晚夜盘震荡偏弱

【信息整理】1.上周末唐山迁安普方坯出厂含税价累降10报3390元/吨。

2. 5月末,广义货币(M2)同比增速7.0%,狭义货币(M1)同比下降4.2%,M2和M1增速的“剪刀差”扩大至11.2个百分点,为2022年1月以来最高水平。

【南华观点】从基本面上来看,虽然上周螺纹表需表现仍然不及市场预期,但是盘面似乎脱敏该利空消息,而对于铁水产量超预期给黑色市场带来积极信号有一定计价。

与此同时,焦炭提降幅度也有所缩窄,意味着铁水成本端进一步让利的空间较为有限,原料成本端对成材形成支撑,预计成材盘面或形成阶段性底部。

从宏观来看,美联储降息预期仍摇摆不定,宏观乐观情绪有所走弱,国内宏观暂时也未有新的故事可讲,因此盘面缺乏进一步上冲驱动力。

综上所述,成材在前期下跌中释放了一定风险,盘面进一步下跌阻力较大,铁水超预期令成材成本支撑走强,预计成材或出现阶段性底部,螺纹主力合约关注3580的支撑位,但是由于宏观端尚未有新的利多故事可讲,步入淡季成材表需也较难有超预期利好表现,因此近期盘面上涨驱动力亦不强,螺纹主力合约关注上方3700左右的压力位。

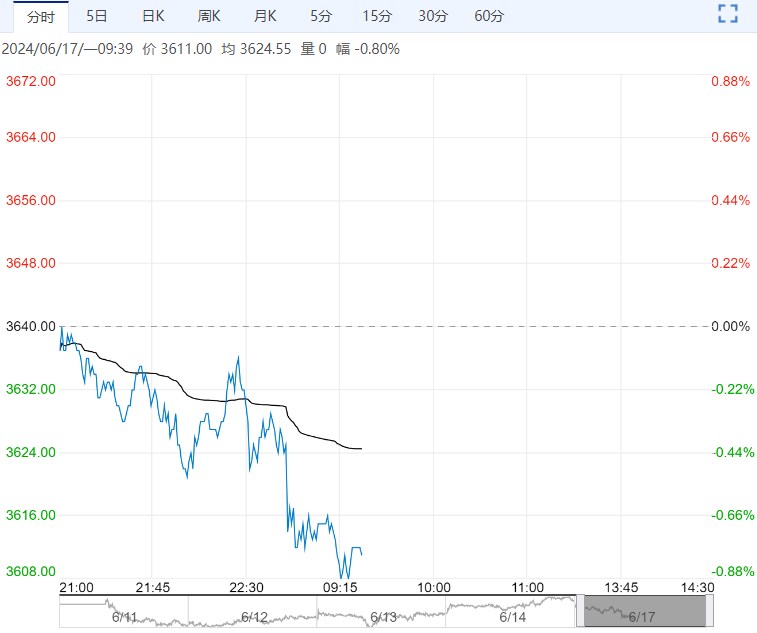

【热卷】:筑底

【南华观点】热卷供应增加,需求端回落,但情况好于预期。

出口有支撑,后续出口波动较大,可持续性存疑。

库存端,热卷社库维持在高位,厂库消化,热卷仍有增产空间。

价格回落后释放了风险,扩大了出口利润,短期价格比较均衡,没有大矛盾,价格下方有成本支撑,上方有利润限制,波动收窄。短期价格在3750有支撑,成本走强后有望震荡反弹。

下一篇>已是最后一篇

相关阅读

供应压力不断增加 沪锌短期或难改震荡格局

3月27日早盘,沪锌主力合约小幅走低,目前盘内报...[详情]

广州期货交易所:关于调整工业硅期货交易限额的通知

根据《广州期货交易所风险管理办法》,经研究决定,自2025年3月28日交易时起,非期货公...