基本面,铜矿加工费反弹略显乏力,6月仍有部分冶炼企业计划检修,由于冷料库存较充裕,预计电解铜产量小降至98.5万吨。随着铜价跌破八万关口,下游出现集中性的刚需采购,现货市场交投出现阶段性好转,但考虑到传统淡季将至,新订单表现一般,对需求持谨慎乐观态度。

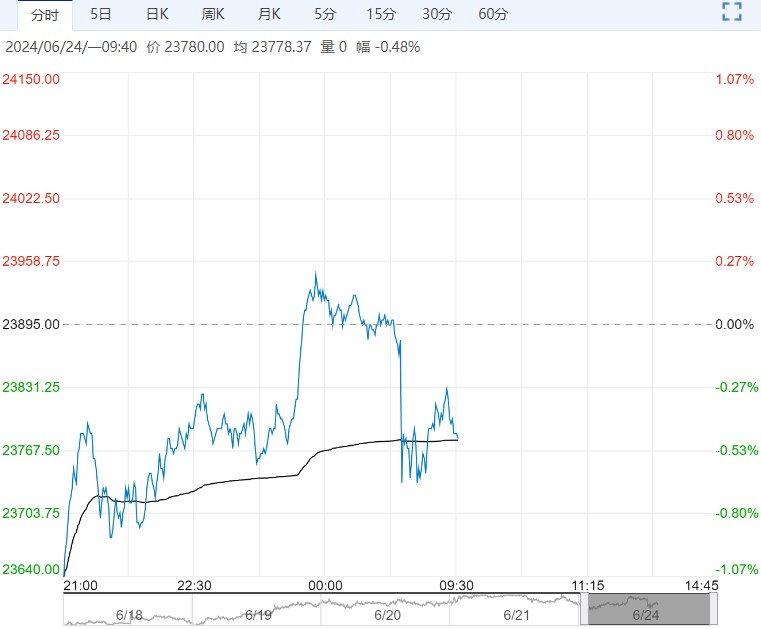

【沪铜】:筑底调整

上一交易日,沪铜主力合约收于78940元/吨,跌幅1.29%。

宏观面,欧洲主要国家6月制造业PMI处于荣枯线下方,且不及预期;美国5月新屋开工创近三年低位;我国5月规模以上工业增加值同比不及预期和前值。

基本面,铜矿加工费反弹略显乏力,6月仍有部分冶炼企业计划检修,由于冷料库存较充裕,预计电解铜产量小降至98.5万吨。随着铜价跌破八万关口,下游出现集中性的刚需采购,现货市场交投出现阶段性好转,但考虑到传统淡季将至,新订单表现一般,对需求持谨慎乐观态度。

上周,电解铜社会库存下降3.09万吨。短期内,铜价缺乏新的上涨驱动因素,或以筑底调整为主。

观点:筑底调整。

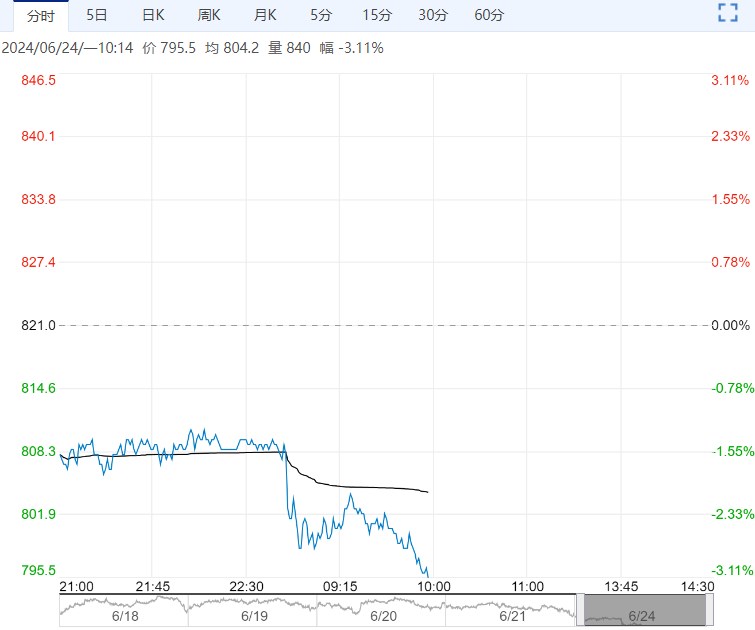

【沪铝】:震荡盘整

上一交易日,沪铝主力合约收于20435元/吨,跌幅0.58%;氧化铝主力合约收于3820元/吨,跌幅0.98%。

河南、山西地区的矿企有复产行动,但进度偏慢,不利于氧化铝产量释放,只能依靠进口矿补充生产的氧化铝企业产量增速偏慢,同时,云南地区的电解铝复产产能基本达产。

铝价回落有利于刚需释放,但淡季影响开始蔓延,且海外贸易摩擦频发,出口订单亦有拖累。

上周,电解铝社会库存下降2.5万吨,铝棒库存下降1.1万吨。原料供应问题解决之前,氧化铝难有深跌,多维持高位震荡。供应边际增量放缓,需求将进入淡季,铝价暂维持震荡盘整。

观点:震荡盘整。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多