纯碱库存重回累库趋势,目前库存主要集中在中下游,随着本轮下跌,期现出货,下游补库,慢慢进入7-8月,检修季供应端扰动不可放松,光伏投产仍在不断支撑刚需,叠加宏观情绪带动,盘面波动率增加。

【纯碱】:关注供应扰动

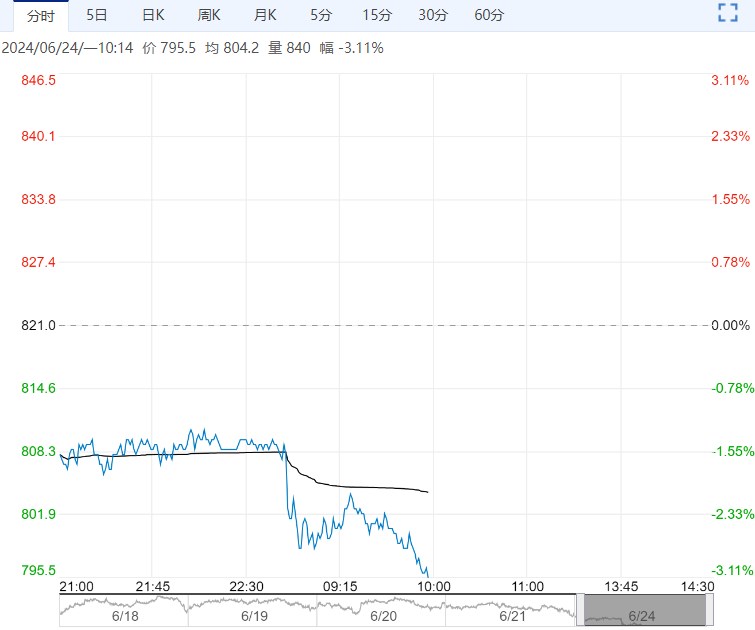

【盘面动态】纯碱09合约昨日收于2109,跌0.52%

【基本面信息】截至20230620,纯碱库存89.65万吨,环比周一+0.84万吨,环比上周四+4.35万吨;其中,轻碱库存49.78万吨,环比周一+3.26万吨,环比上周四+8.93万吨;重碱库存39.87万吨,环比周一-2.42万吨,环比上周四-4.58万吨。本周纯碱产量74.57万吨,环比增加0.98万吨,涨幅1.33%。

【南华观点】随着大部分企业检修结束,供应端明显恢复,日产提升至10.6万吨附近,但仍对夏季供应扰动保持跟踪。

纯碱库存重回累库趋势,目前库存主要集中在中下游,随着本轮下跌,期现出货,下游补库,慢慢进入7-8月,检修季供应端扰动不可放松,光伏投产仍在不断支撑刚需,叠加宏观情绪带动,盘面波动率增加。

【纸浆】:驱动相背,震荡为主

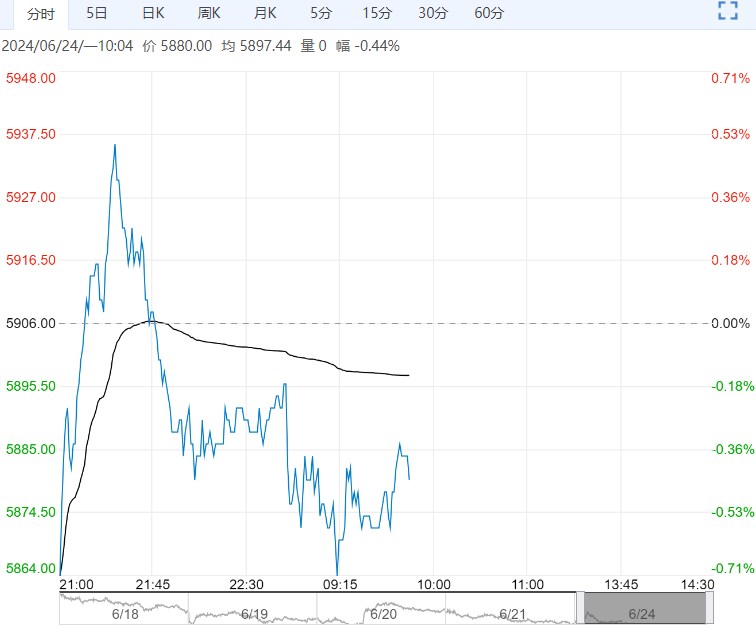

【盘面回顾】截至6月21日收盘:纸浆期货SP2409主力合约收盘下跌50元至5886元/吨。夜盘上涨10元至5896元/吨。

【产业资讯】针叶浆:山东银星报6350元/吨,河北俄针报5850元/吨。阔叶浆:山东金鱼报5650元/吨。

【核心逻辑】上周五纸浆期货09主力合约价格震荡下行,持仓量增加,以空头增仓占优。

技术上看,日K线收阴线实体,均线系统向下发散,价格重心偏下移。5月份国内针叶浆进口量环比下滑14.2%,同期国内木浆系四纸种产量环比下滑3.11%。

数据对比来看,供应原料端的减量速率大于需求成品端的减量速率,中期为原料纸浆价格形成支撑。短期造纸产业链淡季以及较弱的生产利润降低下游原料采购意愿,短期价格驱动与中期价格驱动相背离,预计纸浆价格震荡走势为主。

【策略观点】SP2409主力合约观望,09-11合约正套持有。

下一篇>已是最后一篇