上海市场驰宏18915-18975元/吨,对沪铅2407合约升水30-50元/吨;江浙地区江铜、铜冠铅报18905-18975元/吨,对沪铅2407合约升水20-50元/吨。沪铅呈高位震荡,持货商报价随行就市,多维持升水,市场货源略增加,下游刚需采购为主。

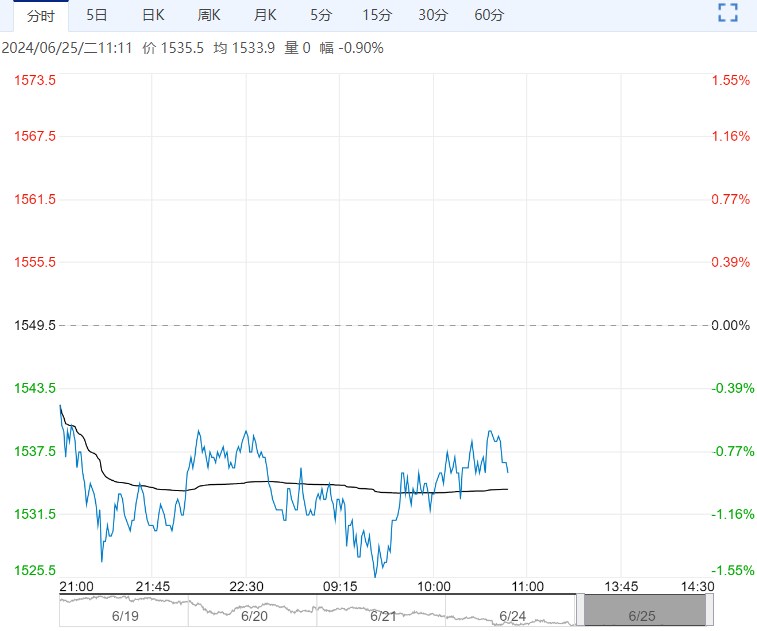

周一沪铅主力2408合约日内横盘震荡,夜间震荡偏弱,伦铅收跌。

现货市场:上海市场驰宏18915-18975元/吨,对沪铅2407合约升水30-50元/吨;江浙地区江铜、铜冠铅报18905-18975元/吨,对沪铅2407合约升水20-50元/吨。

沪铅呈高位震荡,持货商报价随行就市,多维持升水,市场货源略增加,下游刚需采购为主。

SMM:截止至本周一,社会库存为6.05万吨,较上周四减少0.52万吨;LME库存223950吨,减少1325吨。

整体来看,随着多头资金离场,铅价走势回归基本面主导。

供应端原生铅炼厂减复产并存,再生铅炼厂受原料及利润限制超预期减产,需求端尚处淡季,消费较平稳,刚需补库下库存减少,当前铅价下方存支撑,但上行驱动暂有限,短期维持高位盘整。

操作建议:观望

周一沪锌主力2407合约日内横盘,夜间偏弱震荡,伦锌冲高回落。

现货市场:上海0#锌主流成交价集中在23630~23780元/吨,对2407合约贴水40-50元/吨。锌价回落但下游消费不佳仍有看跌情绪,基本刚需采买。

SMM:截止至本周一,社会库存为19.38万吨,较上周四增加0.35万吨;LME库存240400吨,减少2125吨。

整体来看,市场进一步消化美国PMI数据偏强的影响,风险偏好较弱。

基本面未有太大变化,锌矿供应依旧严峻,周度内外加工费均有下滑,成本支撑稳固,但消费淡季下企业开工有所分化,镀锌企业周度降幅明显,下游采买持续性欠佳,周初库存小增,短期锌价依然围绕成本端及消费端进行博弈,震荡运行。

操作建议:观望

<上一篇 沪铝社会库存重新小幅累库 预计氧化铝短期将区间震荡

下一篇>已是最后一篇