基本面,铜矿供应仍偏紧,加工费反弹乏力,随着铜价回落,废料供应有所收紧,粗铜加工费承压下降,7月有检修计划的冶炼企业数量甚微,且原料库存尚可,电解铜产量有望回升至百万吨。随着铜价跌至7.8万/吨附近,下游企业的刚需采购热情有所提升,现货市场交投出现些许好转,但传统消费淡季将至,新订单表现一般,消费端真正回暖仍需等待。

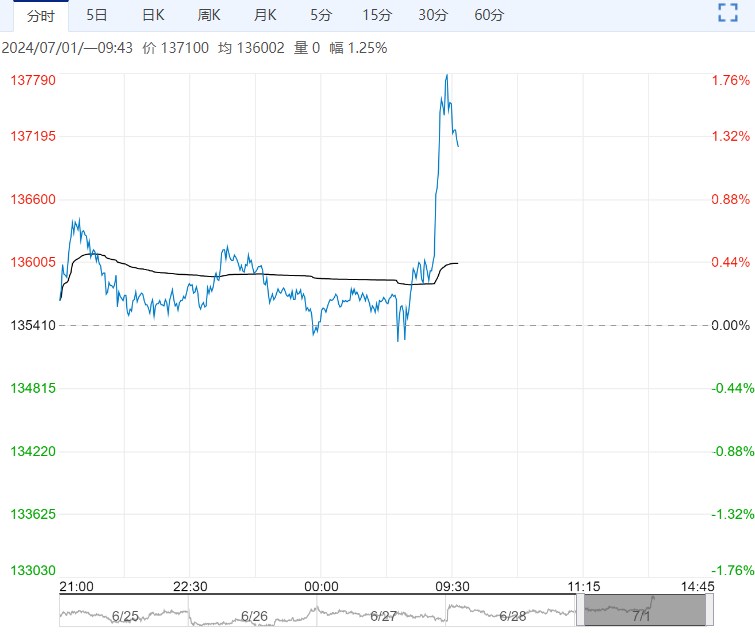

【沪铜】:弱势震荡

上一交易日,沪铜主力合约收于78350元/吨,涨幅0.32%。

宏观面,中国6月官方制造业PMI仍处于荣枯线下方,符合预期;美国5月核心PCE物价指数将至2.6%,符合预期,当周初请失业金人数低于预期和前值;欧元区6月工业和经济指数均不及预期和前值。

基本面,铜矿供应仍偏紧,加工费反弹乏力,随着铜价回落,废料供应有所收紧,粗铜加工费承压下降,7月有检修计划的冶炼企业数量甚微,且原料库存尚可,电解铜产量有望回升至百万吨。随着铜价跌至7.8万/吨附近,下游企业的刚需采购热情有所提升,现货市场交投出现些许好转,但传统消费淡季将至,新订单表现一般,消费端真正回暖仍需等待。

上周,电解铜社会库存增加7800吨。铜价缺乏上涨动力,或延续震荡行情,从技术面来看,铜价周线级别的趋势性下跌行情有企稳迹象。

观点:弱势震荡。

本周宏观方面情绪有所降温,美国降息预期回落,国内6月CPI数据出台,经济数据基本与预期持平。

从基本面来看菲律宾雨季接近尾声,但海运费仍旧居高不下,印尼方面当地称已经发放2.4亿吨RKAB配额,但短期内高品位矿仍旧偏紧,MHP供应偏紧导致目前硫酸镍价格仍在高位,电积镍成本中枢有所抬升; 不过7月印尼内贸基础价格有所回调,矿价需求端有所走弱,不锈钢消费逐步进入淡季,7月排产量明显下滑,另外新能源终端排产数据有所下滑拖累硫酸镍需求。

综合来看消费端仍旧疲软,库存方面内增外减,总体仍旧维持累库。

综上来看,宏观情绪降温后,镍价交易逻辑再度回归基本面,关注宏观情绪的反复以及下方成本支撑,预计镍价震荡运行。

下一篇>已是最后一篇

相关阅读

需求端进入淡季 沪铜短期或以震荡思路对待

11月21日早盘,沪铜主力合约小幅走低,目前盘内...[详情]

大连商品交易所:关于原木期货合约挂盘基准价的通知

根据《大连商品交易所交易规则》等有关规定,现将原木期货合约挂盘基准价通知如下:LG...