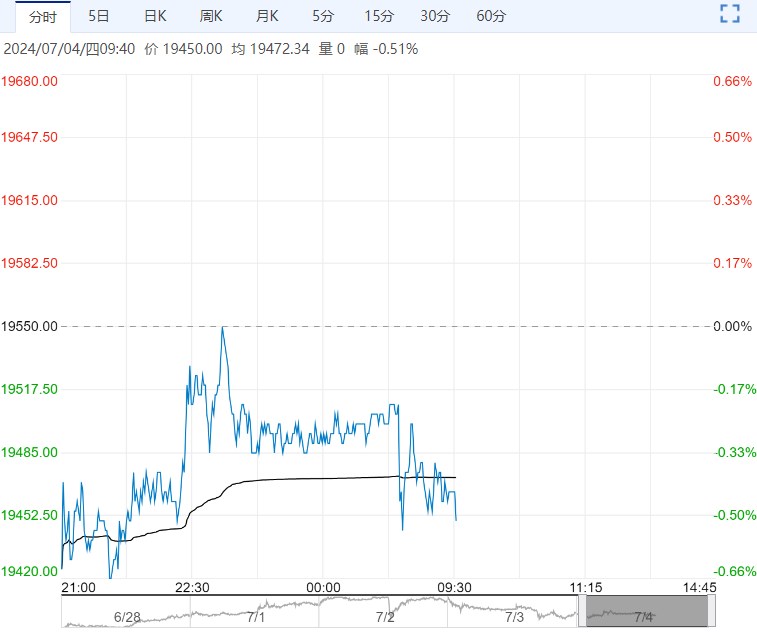

原料方面,印尼镍矿流通资源仍偏紧;镍铁获矿端成本支撑,而下游不不锈钢厂降低排产,镍铁价格承压运行;硫酸镍价格在亏损状态下逐渐止跌企稳。

【不锈钢】:供应压力缓解,但弱需求压制上方空间

宏观方面,市场对美联储官员表态解读为偏鸽,美元指数回落,有色板块情绪好转。

镍铁方面,印尼镍矿在现货资源偏紧情况下报价维持坚挺,为镍铁提供成本支撑,而下游不锈钢需求不佳,镍铁价格承压运行。

供应方面,不锈钢厂采取减产以缓解市场供应压力,据Mysteel统计,7月国内43家不锈钢厂粗钢产量316.55万吨,月环比下降9.58万吨。

需求方面,下游备库积极性较低,市场成交氛围冷清,终端需求表现亦不佳。

库存方面,钢厂控制发货节奏,社库维持去库,而仓单库存继续累积,处于历史绝对高位。

综合而言,由于不锈钢厂降低排产,供需矛盾有所缓和,加上产业成本带来底部支撑,价格下方空间有限,但需求不佳持续压制价格上方空间,关注14500压力位。

【沪镍】:短期镍价缺乏反弹驱动

宏观方面,美联储主席鲍威尔发言被解读为偏鸽派,美元指数下挫,提振有色板块。

原料方面,印尼镍矿流通资源仍偏紧;镍铁获矿端成本支撑,而下游不不锈钢厂降低排产,镍铁价格承压运行;硫酸镍价格在亏损状态下逐渐止跌企稳。

供应方面,过剩格局持续,华友开始出货,国内精炼镍现货资源偏紧情况有所缓解。

需求方面,下游逢低补库为主,而终端需求仍无亮点可循。

综合而言,宏观情绪边际提振,但镍作为过剩较严重的品种,反弹驱动有限,关注140000元/吨压力位,关注印尼镍矿现货供应情况。

编辑:金闪闪

相关阅读

点击查看更多

点击查看更多

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...