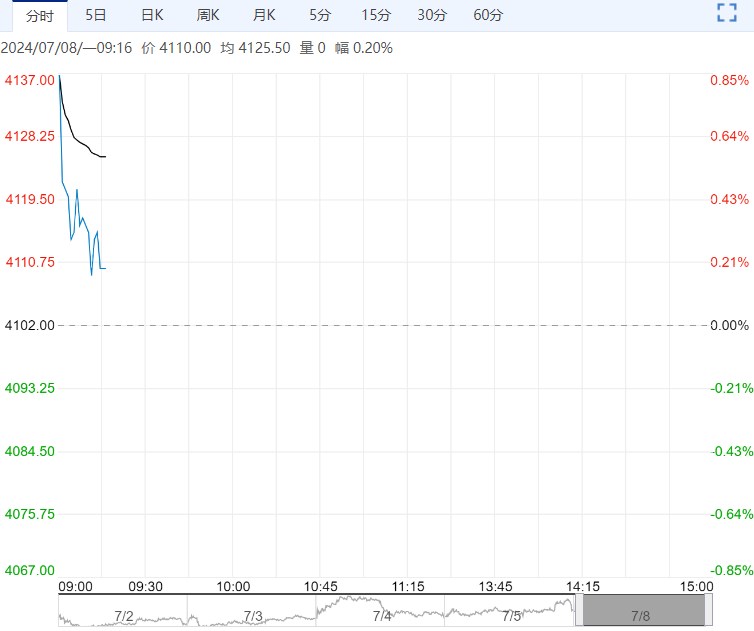

从基本面来看菲律宾雨季接近尾声,但海运费仍旧居高不下,印尼方面当地称已经发放2.4亿吨RKAB配额,但短期内高品位矿仍旧偏紧,MHP供应偏紧导致目前硫酸镍价格仍在高位,电积镍成本中枢有所抬升。

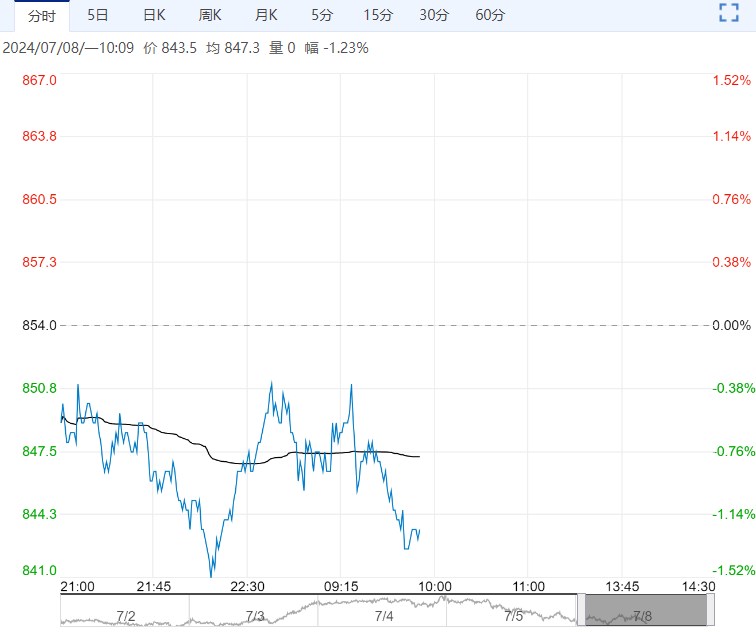

上周美联储表态偏鸽,市场对于年内美国降息预期增强,缅甸方面继续执行禁矿令,中长期矿端紧缺预期发酵,5月缅甸锡矿出口量继续下降,当地政府锡矿库存低位被证实,若禁矿令延续后期矿端紧缺的格局或逐步显现,印尼出口精炼锡量级仍旧不及预期,海外可流通现货资源较为紧缺。

目前国内炼厂开工率较为平稳,不过后续矿端紧缺格局或逐步传导至锭端; 逐步进入消费淡季,电子消费光伏消费均有所下滑,终端消费仅维持刚需补库,本周锡库存继续下行,锡库存拐点或已出现。

综上来看,预计锡价偏强震荡运行。

美国通胀回落,美联储相关官员表态偏鸽,强化市场对于年内降息预期。

从基本面来看菲律宾雨季接近尾声,但海运费仍旧居高不下,印尼方面当地称已经发放2.4亿吨RKAB配额,但短期内高品位矿仍旧偏紧,MHP供应偏紧导致目前硫酸镍价格仍在高位,电积镍成本中枢有所抬升。

不过7月印尼内贸基础价格有所回调,矿价需求端有所走弱,不锈钢消费逐步进入淡季,7月排产量明显下滑,另外新能源终端排产数据有所下滑拖累硫酸镍需求,综合来看消费端仍旧疲软,库存方面内增外减,总体仍旧维持累库。

综上来看,宏观情绪降温后,镍价交易逻辑再度回归基本面,关注宏观情绪的反复以及下方成本支撑,预计镍价震荡运行。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多