终端织造订单天数平均水平为11.84天,较上周减少0.56天。织造开工负荷已连续七周下行,市场淡季深入,订单走弱,织造工厂内坯布库存量窄幅增加。秋冬季节订单稍有升温,下游厂商原料备货意愿稍有增加,织造企业原料库存量窄幅增加。

近期PTA延续去库,但涨至前高压力,套保介入,估值高位,预计短期PTA有回调压力。

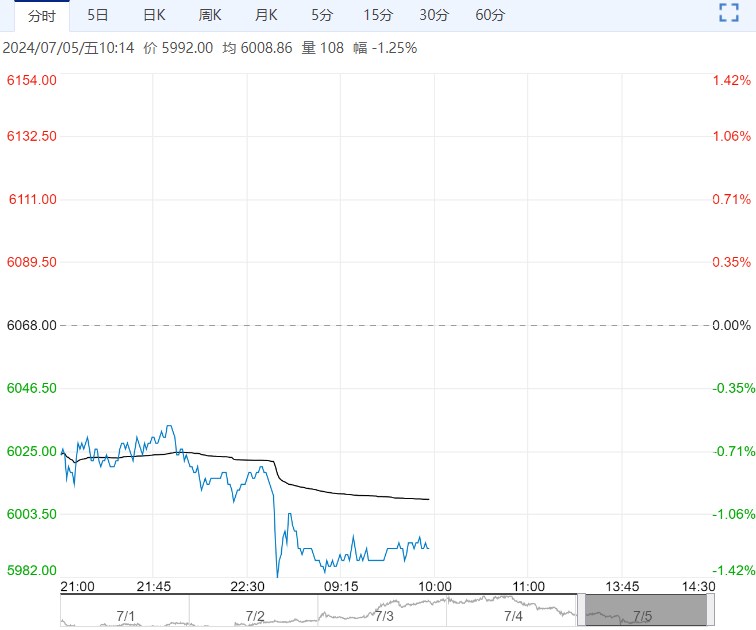

7月5日,主港货源趋于稳定,买家暂观望,日内现货基差及价格双双走低;PTA现货价格收跌100至6020元/吨,现货均基差收跌20至2409+28;月主港交割09升水25-35成交,8月主港交割09升水报盘30-35、递盘20-25,9月主港交割09升水20-25报盘;加工费方面,PX收1037美元/吨,PTA加工费至437.63元/吨。

7月5日,PTA开工76.52%,聚酯开工88.66%。截至7月4日江浙地区化纤织造综合开工率为66.87%,环比上周下降0.58%,5月末至今织造行业开工连续下降。

终端织造订单天数平均水平为11.84天,较上周减少0.56天。织造开工负荷已连续七周下行,市场淡季深入,订单走弱,织造工厂内坯布库存量窄幅增加。秋冬季节订单稍有升温,下游厂商原料备货意愿稍有增加,织造企业原料库存量窄幅增加。

订单方面,秋冬季节订单询价气氛升温,但订单下达缓慢,随前期订单交付之后,织造工厂订单天数小幅减少。

后市来看,市场需求偏弱态势或将延续,织造行业开工存窄幅走弱预期。

总结来看:燃油旺季到来,原油底部支撑仍存,PX供应回升期,估值有压缩预期,PTA产量窄幅波动,下游聚酯负荷高位,短期产业供需尚可,但季节性淡季终端需求偏弱,PTA远期承压,关注PTA装置检修动态及聚酯-织造负反馈情绪。

策略:原油底部支撑仍存,PX供需双升,成本上移,部分港口货源供应偏紧,聚酯开工高位持稳,近期PTA延续去库,但涨至前高压力,套保介入及获利盘逃现,且估值高位,预计短期PTA有回调压力,关注聚酯-织造负反馈情绪。

相关阅读

需求端进入淡季 沪铜短期或以震荡思路对待

11月21日早盘,沪铜主力合约小幅走低,目前盘内...[详情]

大连商品交易所:关于原木期货合约挂盘基准价的通知

根据《大连商品交易所交易规则》等有关规定,现将原木期货合约挂盘基准价通知如下:LG...